声明文は「ハト派」、記者会見は「タカ派」――FRB(米連邦準備制度理事会)は2022年11月1~2日に開いたFOMC(米連邦公開市場委員会)で4会合連続となる大幅利上げを決めた。

米金融市場は会議後に出された「利上げペース減速」を示唆する文言を歓迎、一気に株価が上がった。だが、直後に行われたパウエル議長の会見で「利上げ停止は考えるのも時期尚早」とする頑なに金融引締めを貫く姿勢に冷や水を浴びせられ、株価は急降下した。

またも「パウエルショック」に翻弄された米ウォール街だが、ドル円レートも1日で乱高下したあげく、一時1ドル148円台半ばにつけた。いったい、世界経済はどうなるのか。エコノミストの分析を読み解くと――。

-

再び「パウエルショック」に見舞われた米ウォール街

再び「パウエルショック」に見舞われた米ウォール街

「利上げ到達点はより高く、金融引締め期間はより長く」

タカ派姿勢を改めて鮮明にしたFRBのパウエル議長(FRB公式サイトより)

FOMCの決定後に発表された声明文で重要なのは、先行きの利上げペースの縮小の可能性を示唆した「金融政策が経済活動やインフレに影響を与えるラグ(時間差)」を「考慮する」という1文が追加されたことだ。

これは、利上げが行き過ぎて、遅れて景気を著しく悪化させてしまう「オーバーキル」のリスクをFRBが意識し始めたと、金融市場は受け止めたのだった。

しかし、その後、パウエル議長は記者会見で、利上げ停止については「まだ道半ばだ」「考えることも時期尚早だ」と一蹴。さらに「(経済指標の)データを見れば、最終的な金利水準は以前の予想より高いことを示唆している」と発言した。

「利上げの到達点はより高く、金融引締め期間はより長く」――ウォール街が衝撃を受けて株式市場の売りを誘ったのは、この示唆だった。

株価が続落したニューヨーク証券取引所

こうした事態をエコノミストはどう見ているのか。

日本経済新聞オンライン版(11月3日付)「FRB、0.75%利上げ 減速示唆も到達水準は『より高く』」という記事に付くThink欄の「ひと口解説コーナー」では、日本経済新聞社特任編集委員の滝田洋一記者が、FRBに翻弄された金融市場の反応をこう説明した。

「(1)FOMCの発表文に喜び、パウエル議長の会見に驚く。金融・株式市場が大きく振り回された1日でした。(2)『金融政策が経済活動や物価に影響を及ぼすのに時間差がある点を考慮する』というFOMC発表文の表現に、市場が利上げというトンネルの出口を意識したのは当然です」

「(3)ところが議長の会見が進むにつれて、ちょっと違うぞという雰囲気に。利上げは小幅にするが、到達点はより高く――。そんな発言を聞くにつれて、FRBのインフレに対する姿勢が軟化していないことを悟りました。(4)金融引き締め局面から抜け出したくてうずうずしている市場と、インフレ抑制のためには手綱を緩められないFRB。ぎくしゃくした関係が続きます」

マネーが実物投資から貯蓄に逆流...米国は景気後退に陥る

ドルが強すぎる(写真はイメージ)

また、日本経済新聞オンライン版(11月3日付)の「NYダウ3日続落、505ドル安 FRBの利上げ長期化を警戒」という記事に付くThink欄の「ひと口解説コーナー」では、慶應義塾大学総合政策学部の白井さゆり教授(国際金融、マクロ経済学)も、パウエル発言に注目した。

「パウエル議長が『9月に示した最終利上げ水準よりも高くなること』や『いつ利上げ幅を減らすかよりも、どれだけ金利をさらに上げるのか、どれだけ長く金融引き締めを維持するかの方がずっと重要だ』と発言したことが大きく株式市場に影響した」

と、金融市場の動揺を説明。そのうえで、

「市場では最終金利水準を(それまでの5%から)最大5.75%へと上方修正し、利上げも来年にわたって続くとの見方に変更した。ただ今後のインフレ見通しやこれまでの利上げの影響がラグをともなってどれだけ需要を抑制し労働市場のタイト感を減らすかは分かりにくいため、しばらく利上げの方向性は分かりにくくなる。金融株式市場の変動は続く可能性がある」

と、FRBの利上げは長期化するとみている。

米国連邦議会議事堂

一方、ヤフーニュースのコメント欄では、ソニーフィナンシャルグループのシニアエコノミスト渡辺浩志氏が、インフレの急速な進行が米国経済のブレーキになっていることを、こう指摘した。

「FRBの急速な利上げを受け米国の住宅ローン金利(30年固定)は先週7%を超えました。それに耐えかね住宅投資は腰折れしています。

住宅投資は米国経済の中でも真っ先に悪化する部分であり、炭鉱のカナリアと呼ばれます。そもそも住宅市場はどこまでの金利上昇に耐えられるのか。その臨界点は住宅投資の期待リターンである家賃利回りと考えられます。現在は家賃利回り5.8%に対し、ローン金利は7.2%。住宅投資はコストがリターンを上回る逆ざやとなっており、腰折れするのも当然です」

「この考え方を一般化すれば、米国経済がどこまでの利上げに耐え得るのかが見えてきます。米国経済全体から得られる期待リターンは名目潜在成長率(4%)と考えられます。

一方、政策金利は投資のコスト。いまFRBは来年中に政策金利を5%前後まで引き上げようとしています。そうなればマネーは実物投資から貯蓄へと逆流し、米国は景気後退に陥ることになるでしょう」

FRBの狙いがインフレ抑制のためには景気後退も辞さない点にあることを説明した。

景気後退の予兆とされる「逆イールド現象」みられる

しかし、実際には「米国経済は景気後退の兆候を見せている」と指摘するのは、野村アセットマネジメントのシニア・ストラテジスト石黒英之氏だ。

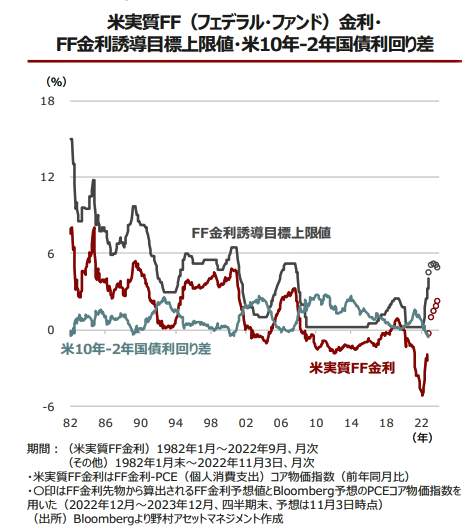

石黒氏はリポート「インフレ抑制に向けたFRBのタカ派姿勢継続へ」(11月4日付)のなかで、FF金利からインフレ率を差し引いた米実質FF金利の動きに着目、「逆イールド」現象が起こっていることに注目した=図表1参照。

(図表1)米実質FF金利・FF金利誘導目標上限値・米10年―2年国債利回り差(野村アセットマネジメントの作成)

「逆イールド」とは、短期金利が長期金利の水準を上回る状態を指す。現在、米国の国債市場で2年物利回りが、10年物利回りを上回る長短金利の逆転が起きている(図表1グラフの右端)。

一般的に、債券の利回り(イールド)は償還までの期間が長くなるほど、利回りが高くなる。なぜなら、償還期間が長いと、債券価格は期間中の景気の変化の影響を受けやすくなるため、投資家は価格変動リスクに見合った利回りを要求するからだ。

しかし、過度な金融不安や過激な政策変動によって短期金利が急騰し、長期金利を上回ることがある。それが「逆イールド」現象で、景気後退に入るシグナルとされている。

石黒氏はこう指摘した。

「FRBはいつまで利上げを続けるのでしょうか。パウエル議長が会見で述べた『実質金利がプラスになる水準まで政策金利を引き上げたいが、それだけが利上げの目安ではなく、イールドカーブ全体を見る必要がある』という点が1つのヒントになるかもしれません。FF金利からインフレ率を差し引いた米実質FF金利は現在マイナス圏となっていますが、今後の利上げやそれに伴うインフレ鈍化によって来年前半にもプラス圏に浮上する可能性が高まっています(図表1参照)」

「複数年限の利回りをみたイールドカーブは、景気後退の予兆とされる長短金利の利回り差が逆転する現象がみられています。過去をみても米実質FF金利がプラス圏と金融引き締め的な状況で、かつ、長短金利差がマイナスとなった時にFRBは利上げを停止してきました(図表1参照)。こうした点を踏まえると、FRBの利上げは最終局面に近づきつつあるように見えます」

市場の「甘い観測」をそのつど潰しにかかるFRB

アメリカ国旗

一方、「インフレとの長期戦を覚悟したFRBの金融引き締めは長く続くだろう」とみるのは、第一生命経済研究所主席エコノミストの藤代宏一氏だ。

藤代氏はリポート「『インフレ沈静化なくして資産価格上昇なし』パウエル議長は『長い』引き締めに重きを置いた」(11月4日付)のなかで、パウエル議長が会見の中で述べた次の発言に注目した。

「利上げ幅(ペース)をどうするかは次第に重要でなくなり、今後は政策金利の最終到達点がどの程度になり、またその水準がどれだけ長く続くかが中心的な関心になる」

そして、藤代氏はこう説明する。

「このように利上げ終了後も引き締め姿勢を長く維持することに重きを置いた発言は、利上げ幅縮小観測が『利上げ停止⇒将来的な利下げ観測』へと一気に飛躍することをFed(米連邦準備制度)が懸念している証左だろう。年初来、株価は大幅に下落し住宅市場も冷え込んできたが、資産価格(含む債券価格)の上昇がインフレ退治の阻害要因になるとのFedの認識に変化はみられない」

「今後Fedの引き締めスタンスは『ターミナルレート(利上げの最終着地点)を長く維持する』ことに重点が置かれるだろう。たとえ景気後退の脅威が迫ったとしても、インフレ沈静化に自信を持つまでFedは資産価格上昇を『よしとしない』姿勢を貫くとみられる。

今後、景気後退を示す経済指標やハト派の発言等を受けて、金融市場参加者が利下げを織り込み資産価格が上昇する場合、Fedはその都度、利下げ観測を潰しにくるだろう。インフレ沈静化なくして資産価格上昇なしと言ったところか」

金融市場の「甘い観測」は通じない、としている。

「円安傾向も終盤戦に。ドル円レートは160円に到達しない」?

円安の進行はどこまで続くか?(写真はイメージ)

ところで、円安の進行はどこまで続くのか。「円安傾向も終盤戦に入った。ドル円レートは160円に到達しない」とみるのは、野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

木内氏はリポート「FRBは12月に利上げ幅を縮小へ:円安傾向も終盤戦に」(11月4日付)のなかでこう指摘する。

「今回のFOMC(米連邦公開市場委員会)の声明文を踏まえると、FRBの利上げ局面も、利上げ期間で見れば後半戦、利上げ幅で見れば終盤戦に入ったと言えるのではないか。このことから、FRBの利上げ姿勢と米国長期金利の水準に大きく左右される対ドルでの円安も、終盤戦に入ったと考えられるのではないか。

金融市場は12月のFOMCで0.5%の利上げをほぼ織り込んだ状況だ。(中略)金融市場の流れを大きく変える、いわばマジックナンバーは0.5%ではなく、0.25%である。金融市場が0.25%の利上げ幅を強く意識した時点で、米国長期金利の上昇は一巡、ドル高円安も一巡するだろう」

そして、こう結ぶ。

「そのタイミングを予想すれば、早ければ12月のFOMC後、遅くとも来年1-3月期とみておきたい。その場合、ドル円レートは160円には到達せずに、円安から円高の流れに転じることになるだろう」

米中間選挙と中国経済減速が「世界経済の危機」

チャイナリスクが世界経済の脅威に(写真はイメージ)

一方、世界経済に与える影響については、「11月8日に投開票される米国中間選挙の結果が大きく左右する」と警告するには、大和総研リサーチ本部理事の野間口毅氏だ。

野間口氏のリポート「内外経済とマーケットの注目点 FRBに対する『ピボット(政策転換)』期待は『仕切り直し』に」(11月4日付)によると、FRBに対する政策転換の期待が「仕切り直し」になったため、年内最後となる次回12月FOMCまで、米国金融市場は経済指標発表やFRB高官発言があるたびに、改めて一喜一憂する展開になりそうだ。

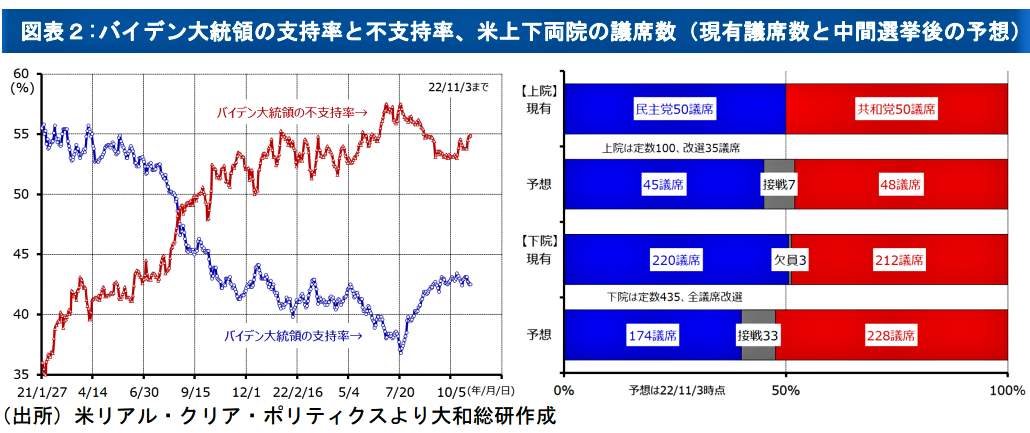

その際、注目されるイベントが、中間選挙となる。目下の情勢は、バイデン政権の与党・民主党が不利だ=図表2参照。野間口氏はこう指摘する。

(図表2)バイデン大統領の支持・不支持率、中間選挙の予想(大和総研の作成)

「米政治サイト、リアル・クリア・ポリティクス(RCP)によると、11月3日時点でバイデン大統領の支持率は42.5%と、不支持率の54.9%を10%ポイント以上下回っている。(中略)下院では与党・民主党が多数派を失う可能性が高い」

「上院では民主党と野党・共和党が拮抗しており、南部ジョージア州や東部ペンシルバニア州など7つの接戦州の結果次第となる。バイデン政権は与党が上下両院で多数派を占める現状でも、与党内の造反で政策実現に苦労していることから、上院で多数派を失えば『ねじれ議会』となり、政策実現が一段と困難になる可能性に注意が必要となろう」

米国経済だけではない。中国経済も悪化の兆しが見えていると、野間口氏は指摘する。

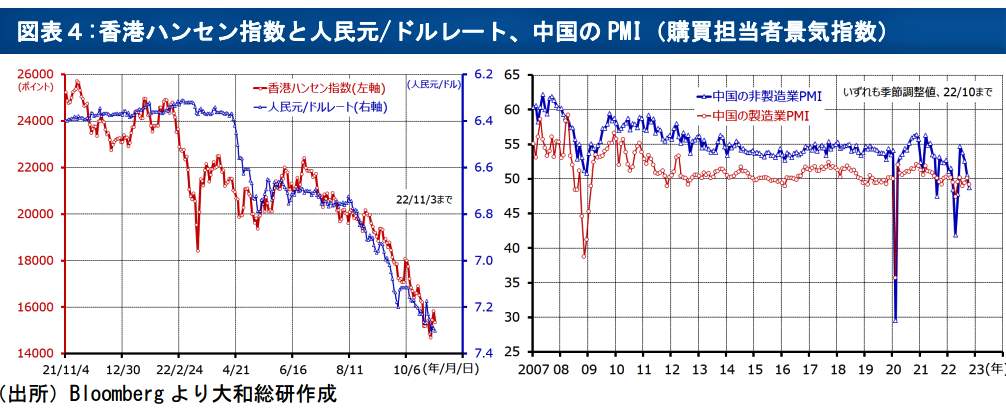

10月の中国共産党大会で決まった最高指導部は「習近平派」が大半を占め、市場重視の改革派が軒並み引退する見通しとなった。すると、外国人投資家が自由に株を売買できる香港市場では中国株売りが急増、10月31日の香港ハンセン指数は約13年半ぶりの安値を付けた。

外国為替市場でも人民元が対ドルで約15年ぶりの安値を付けた=図表3参照。「中国売り」が始まったのだ。

(図表3)香港ハンセン指数と人民元ドルレート、中国のPMI(大和総研の作成)

一方、中国国家統計局が10月31日に発表した10月のPMI(購買担当者景気指数)では、製造業が好不況の分岐点となる50を下回り、非製造業も50割れとなった=再び図表3参照。

野間口氏は、

「目先の内外株式市場や外国為替市場では、中国の政治や経済の先行きに対する警戒感が続く可能性があろう」

「(日本経済も)中国経済の回復の鈍さに加えて、物価高の継続や賃金上昇の鈍さが経済再開の足かせとなる可能性に注意が必要だろう」

と警告している。

(福田和郎)