「週刊東洋経済」「週刊ダイヤモンド」「週刊エコノミスト」、毎週月曜日発売のビジネス誌3誌の特集には、ビジネスパースンがフォローしたい記事が詰まっている。そのエッセンスをまとめた「ビジネス誌読み比べ」をお届けする。

インボイス制度の影響は全ての企業に

1月30日発売の「週刊ダイヤモンド」(2023年2月4日号)の特集は、「インボイス&改正電帳法」。

2023年10月から開始される、インボイス制度。これまで免税事業者だった個人や小規模事業者だけではなく、その事業者と取引のある全ての企業に影響が及ぶ。その対策をまとめている。

ポイントは大きく4つある。

ポイント1は、これまでの帳簿や請求書を保存する方式から、国が厳格に記載事項を定めた請求書であるインボイスに代わること。そして、10月以降は、インボイスでなければ、消費税を支払ったとは認められず、ポイント2の「仕入税額控除」ができなくなることだ。

ポイント3は、免税事業者は、適格事業者になるか免税事業者になるかの選択を迫られる。もし、免税事業者のままを選択すれば、ポイント4の取引先は困ったことになる。免税事業者に支払った消費税額を差し引けないため、消費税の「二重払い」という大損が発生するからだ。

となると、適格事業者になるしかないが、売上高5000万円以下ならば、簡易課税制度というお得で便利な制度もある、と説明している。

インボイス制度は、免税事業者だけではなく、その業者と取引のある多くの企業にも影響があるという。しかも、多くの場合で買い手側の企業にも負担が発生するというから、対策が求められる。

◆独占禁止法に抵触しないように

独占禁止法にも注意する必要がある。買い手側が売り手側に強制すると、優越的地位の濫用になる可能性が高い行為には以下のものが挙げられる。

1 免税事業者に仕入れの消費税が支払えないほどの値下げ要請をすること

2 適格事業者になるよう要請したのに、売り手の負担増を考慮した取引価格にしない

3 免税事業者が消費税全額の値下げ要請に応じないことを理由に取引を停止する

独占禁止法に抵触しないよう、丁寧な交渉をすることを勧めている。全事業者の約6割が免税事業者であるため、できるだけ早く仕入先、外注先の適格事業者の登録状況を確認することが重要だ。

インボイス制度で問題になるのは、個人事業主やフリーランスばかりではないという。

不動産の賃借料や売買には消費税がかかる取引とかからない取引が混在しており、賃貸オーナーや管理会社の混乱も必至。賃借人から、インボイスを要求されることもあるそうだ。

また、保険業界でもインボイス制度の導入で、保険代理店に打撃があるのでは、と懸念されている。保険料は非課税だが、営業職員や保険募集人の収入である事業所得や手数料は課税取引のため、消費税が発生しており、インボイスの影響が大きいという。

営業職員の給与が問題になる。通常、給与は非課税取引であり、消費税がかからないが、営業職員は税法上の個人事業主であるため、実は生保会社は消費税を払っているという。ただ、消費税は給与の中に内包されており、普段それを意識することはない。これまで通り、消費税納税分は生保会社が負担すると見られている。

だが、保険代理店はそうではない。そのため、代理店経営に大きな影響が出ると予想される。

余談だが、評者のところにも「適格請求書(インボイス)発行事業者登録番号のご通知とご依頼」という文書が、取引先から届いたばかりだ。零細ライターはインボイスと無縁だと思っていたが、決してそうではないようだ。

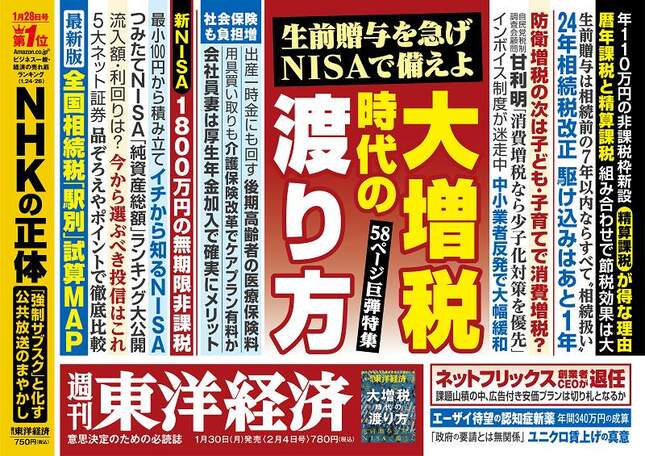

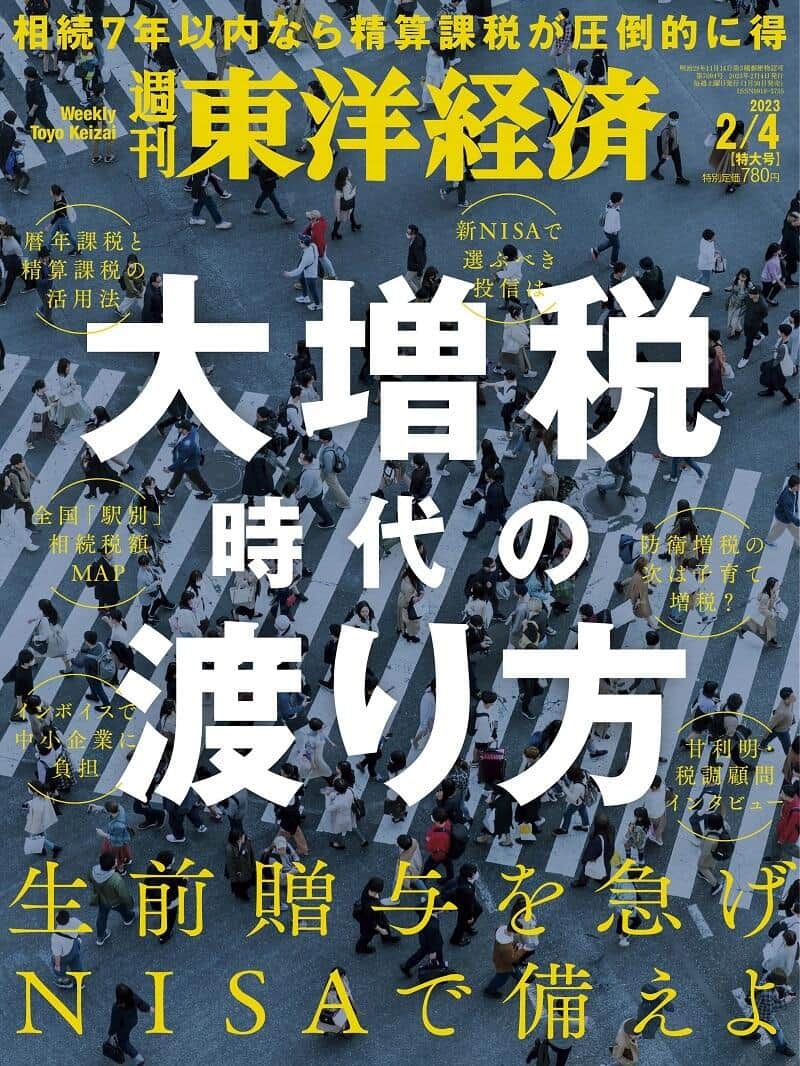

大増税時代への対応とは?

「週刊東洋経済」(2023年2月4日号)の特集は、「大増税時代の渡り方」。「生前贈与を逃がすな、NISAで備えよ」という資産防衛対策とは。

いずれ、「防衛増税」と「子育て増税」がやってくると予想される。その前にやってくるのが、富裕層から始まる「大増税」だ。生前贈与の正しく賢い使い方を解説している。

そもそも43兆円ともされる防衛費のための増税はどうなのか? 土居丈朗・慶応義塾大学経済学部教授が問題提起している。

「反撃能力を保有し、戦後の安全保障戦略を大転換するため、防衛費をGDP(国内総生産)比2%に倍増するのだから、もう無駄遣いは許されない。割高な値段だったり、役に立たなかったりする防衛装備品を米国に買わされることのないよう、厳に臨むべきだ」とクギを刺している。

特集は、消費税のインボイス制度にも言及している。

企業の一般社員も無縁ではないというのだ。「1回当たりの取引が3万円公共交通料金」など一部例外を除き、仕入額税額控除にはあらゆる取引でインボイスの入手が必要になるからだ。

これまでは3万円未満の買い物であれば、請求書や領収書がなくても、帳簿で保存するのみで仕入税額控除ができた。だが、これからは、100円のペンやペットボトルの水などを購入するに当たっても、インボイスを手に入れなければならない可能性があるという。

企業によっては、社内においてインボイスでない請求書や領収書は、経費精算が「NG」になるかもしれないという。

もともとインボイス制度は、消費税の税率を8%から10%に引き上げた2019年10月、軽減税率の8%も含めた複数の税率に対応するため、導入が決まったという経緯があることを初めて知った。インボイスが普及するまでに、さまざまな混乱が起きそうだ。

一方、インボイス関連で時限的な負担軽減措置もあるので押さえておきたい。

・売上高1000万円以下の小規模事業者は2023年10月以降3年間、納税を売上税額の2割に抑えられる

・売上高1億円以下の中小事業者は同じく6年間、1万円未満の少額取引なら、インボイスなしで帳簿保存にみでも仕入税額控除ができる

・免税事業者が課税事業者に登録する場合、持続化補助金(税理士相談費用等)が50万円加算される

・会計ソフトなどの購入にもIT導入補助金を活用できる

・インボイスの登録申請は23年9月末まで可能になる

日本の税制は例外だらけと言われるが、こうした有利な「例外」も知っておいた方がいいだろう。

資産を増やすという記事では、「新NISAの大盤振る舞い」として、iDeCoとの併用で千万単位が無税になることを取り上げていた。月10万円まで、再投資も可能だ。使い勝手が向上したNISAを見逃す手はないだろう。

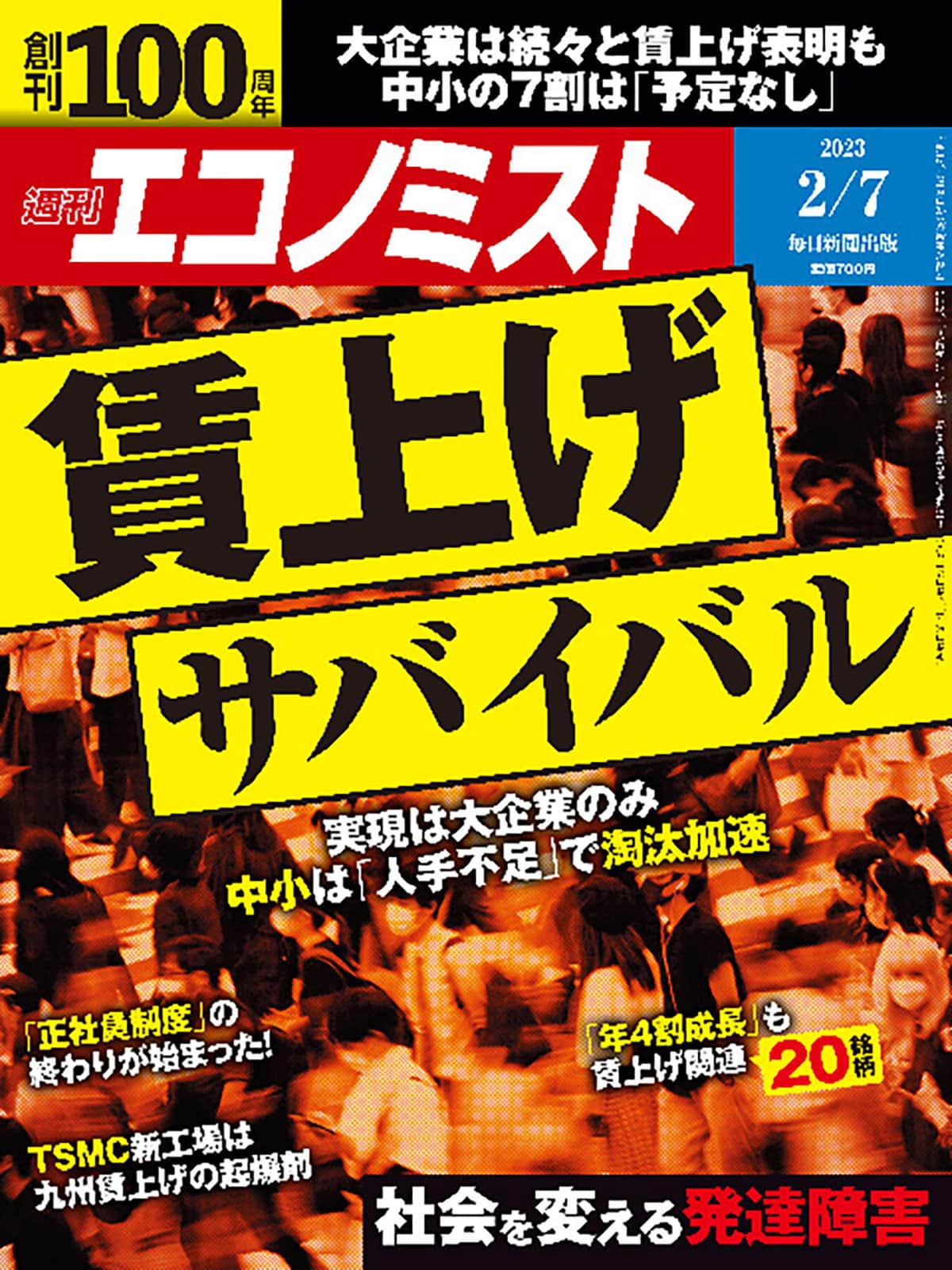

賃上げできない中小企業

「週刊エコノミスト」(2023年2月7日号)の特集は、「賃上げサバイバル」。大企業を中心に「賃上げ」の表明が相次いでいるが、コスト上昇を価格転嫁できない中小企業の7割は「予定ない」という現状をレポートしている。

東京の城南信用金庫が1月に東京都や神奈川県の顧客企業738社を対象に行った調査が、中小企業の苦しい台所事情を表している。

「賃上げを予定している」と回答したのは全体の26.8%で、残りの72.8%が「賃上げを予定していない」と回答した。

賃上げを予定している企業でも、賃上げ率は1~2%未満が35.4%で、大半が3%未満だ。賃上げするには、価格転嫁などが必要だ。しかし、価格転嫁できない理由として、城南信金の川本恭治理事長は「コロナ禍で売り上げがゼロに落ち込んだことを経験しており、客が減る恐怖から値上げに踏み切れない企業が多い」と説明する。

一方、転職市場はかつてない売り手市場になっているという。こうしたなか、中小企業でも、成長を支える優秀な人材の確保のため、継続的な賃上げに取り組む事例を紹介している。

水町勇一郎・東京大学社会科学研究所教授は「正社員中心主義を脱却し、多様な働き方で生産性向上へ」と訴える。そのためにも、まずは、「賃上げを先行すべき」だという。

半導体製造受託メーカーの台湾TSMCが熊本県に進出することになり、熊本県だけではなく近隣県でも人材の争奪戦が激化し、賃上げを余儀なくされていることを報告している。

こうしたことから、第一生命経済研究所首席エコノミストの永浜利広氏は「有力な外資系企業の誘致や生産拠点の国内回帰を積極的に進めた方が、日本の特に地方で働く労働者の待遇の底上げにつながる可能性が高い」と期待している。

もっとも、人手不足から、倒産に至る中小企業が増えているとも。これについて、杜若経営法律事務所の向井蘭弁護士は「働き方改革により企業体力のない企業から淘汰させ、生き残った企業のみで、既に訪れている人口減少社会における生産性向上を図ろうとしているのではないか」と推測している。

今春の「賃上げ」ラッシュは、日本経済にとって、ひとつの転機になりそうだ。(渡辺淳悦)