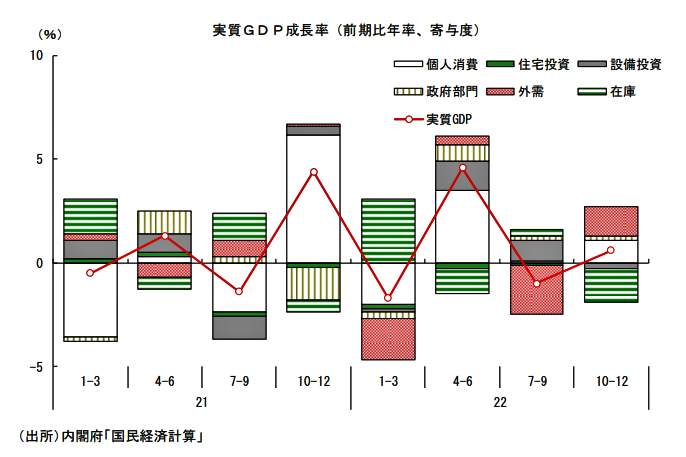

2023年2月14日、内閣府が発表した2022年10?12月期の国内総生産(GDP)速報値は、物価変動の影響を除いた実質の季節調整値で前期(7?9月期)に比べて0.2%増、年率に換算して0.6%増だった。

プラス成長は2四半期ぶりだ。ようやくコロナ禍から緩やかに回復基調にあると、喜んでいいのだろうか。

実はこの数字、市場予測を大幅に下回る「悪い結果」なのだ。エコノミストの分析を読み解くと――。

-

どうなる日本経済?(写真はイメージ)

どうなる日本経済?(写真はイメージ)

大方のエコノミストの予測を裏切る「衝撃的な数字」

今回の実質GDP成長率の結果は、大方のエコノミストの予測を裏切る数字だった。公益社団法人・日本経済研究センターでは、日本経済の将来を予測するために毎月、景気判断やGDP成長率の見通しなどを民間エコノミストにアンケート調査を行っている(ESPフォーキャスト調査)。

その2月調査(回答期間:1月27日~2月3日)では、回答者36人の10~12月期の実質GDP成長率の平均予測値は、前期比年率プラス2.43%だった。低いほうの8人の平均予測値でもプラス1.34%だから、「プラス0.6%」という結果はかなり衝撃的な数字だ。

どこがよくない結果につながったのか。

主な項目をみると、「内需」の柱でGDPの半分以上を占める「個人消費」は、前の3か月(7~9月期)と比べた伸び率がプラス0.5%にとどまった。政府の観光促進策「全国旅行支援」を追い風に、旅行や外食などのサービス消費が回復した一方、値上げが相次いだことで家計の節約志向が高まり、食料品や飲料の消費が減少した。

「内需」のもう1つの柱である企業の「設備投資」は、マイナス0.5%と3四半期ぶるにマイナスに転じた。デジタル化を進めるためのソフトウェア投資は堅調だったが、半導体製造装置や一般機械への投資が減ったことが主な要因だ。世界的な半導体需要の減少や、海外経済の減速が響いたようだ。

個人消費増加は過大評価?(写真はイメージ)

一方、「輸出」はプラス1.4%だった。統計上、水際対策の緩和によって外国人観光客が増え、インバウンド需要が大きく伸びたことが輸出の増加につながった。逆に、「輸入」は前の3か月(7~9月期)に海外への広告関連の支払いが大幅に増えた反動でマイナス0.4%となった。「輸出」から「輸入」を差し引く「外需」はプラスに寄与した。

また、GDPと合わせて発表された「雇用者報酬」は、前の3か月(7~9月期)と比べた伸び率が実質でマイナス0.2%となり、物価上昇に賃金の伸びが追いつかない現状を改めて示した。

「日本経済は一進一退の状態から抜け出せずにいる」

景気はどうなる?(写真はイメージ)

こうした結果をエコノミストとはどう見ているのか。

日本経済新聞オンライン版(2月14日付)「日本のGDP年率0.6%増 10~12月、2四半期ぶりプラス」という記事に付くThink欄の「ひと口解説コーナー」では、慶應義塾大学総合政策学部の白井さゆり教授(国際経済学)が、

「10~12月期の経済成長率は予想よりもかなり低かったと思います。消費はサービスを中心に拡大しており比較的堅調でしたが、設備投資がマイナスになったことが予想よりも悪い結果となった原因だと思います」

と指摘。そのうえで、

「全体として年率0.6%の成長率を支えたのは、消費と純輸出の改善にあり、純輸出は輸入の減少によるものなので非常に良い結果とはいえません。前向きの動きとしては、外国人観光客の増加によりサービスの輸出が2四半期改善している点は指摘しておきたい」

と、インバウンドの増加に期待した。

株価の下落も大きなリスクだ(東京証券取引所)

「日本経済はトンネルから抜け出せずにいる」と指摘するのは、ニッセイ基礎研究所経済調査部長の斎藤太郎氏だ。

斎藤氏はリポート「QE速報:10~12月期の実質GDPは前期比0.2%(年率0.6%)-2四半期ぶりのプラス成長も、7~9月期の落ち込みを取り戻せず」(2月14日付)のなかで、こう述べている。

「10~12月期はかろうじてプラス成長となったものの、7~9月期の落ち込みを取り戻すには至らなかった。実質GDPは約2年にわたってプラス成長とマイナス成長を繰り返しており、日本経済は一進一退の状態から抜け出せずにいる」

そして、今後についてはこう予測する。

「2022年10~12月期の実質GDPは、コロナ禍前(2019年10~12月期)の水準を1.0%上回ったが、消費税率引き上げ前のピーク(2019年7~9月期)はマイナス1.8%下回っている。経済の正常化にはまだかなりの距離がある」

「2023年1~3月期は、民間消費、設備投資などの国内需要は底堅い動きとなる一方、欧米を中心とした海外経済の減速を主因として輸出が減少に転じることから、現時点では年率ゼロ%台の低成長を予想している」

外国人観光客、全国旅行支援の追い風の中、伸び悩み

外国人観光客増加は大きな期待だ(写真はイメージ)

「物足りない結果だ。先行きもゼロ%台の低成長にとどまる」と指揮するのは、第一生命経済研究所シニアエグゼクティブエコノミストの新家義貴氏だ。

新家氏は、リポート「2022年10~12月期GDP(1次速報値)~プラス成長も、期待外れ。先行きも低成長が続く見込み~」のなかで、実質GDPのグラフ【図表1】を示しながらこう指摘した。

(図表1)実質GDP成長率(第一生命経済研究所の作成)

「2四半期ぶりのプラス成長とはいえ年率プラス1%を割り込む低成長にとどまっており、7~9月期のマイナス成長(前期比年率マイナス1.0%)分を取り戻せていない。インバウンド需要の急回復や全国旅行支援開始、サービス輸入の反動減といった強い追い風があった割には伸び悩んだと言ってよいだろう。つい1か月前には年率プラス3%台の高成長がコンセンサスだったことを考えると、期待外れといった印象である」

「コロナ前である2019年平均と比較しても、マイナス0.9%ポイント低く、まだ経済活動正常化が実現していないことが確認できる」

今後の2023年1~3月期はどうなるのか。新家氏は「好材料と悪材料が入り混じるなか、前期年率でゼロ%台の低成長にとどまる」と予想する。

その要因として、「プラス材料」は、インバウンド需要の回復とサービス消費の改善だ。物価高の悪影響を受けつつも、個人消費は緩やかな増加を続けるだろう。特に、日本は諸外国に比べてコロナ禍からの回復が遅れていた分、回復余地が残されている点は好材料だ。

一方、「悪材料」は輸出の悪化だ。日本の輸出は、世界の製造業部門の動向に大きく左右されるが、世界的な金融引き締めの悪影響が本格化すると、世界の製造業部門に下押し圧力が強まることが予想される。先行性のある新規受注が大幅に悪化するなど、輸出が下振れる可能性が高い。

新家氏は、こう指摘する。

「コロナ禍からの正常化に向けた回復の流れが続くことから、国内における景気回復の動きが頓挫するとまではみていないが、2023年前半の景気は輸出悪化を背景として減速感が強まると予想している」

海外経済の悪化、急激な円高...個人消費回復は幻想

円高に振れると輸出産業がピンチだ(写真はドルと円)

民間予測を大きく下回ったGDP速報値は、「2023年の成長率が他国より高くなると見込まれていた、日本経済見通しの楽観論に疑問を投げかけるものだ」と指摘するのは、野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

木内氏はリポート「10~12月期の成長率は下振れ。先行きは輸出環境に懸念:金融緩和の見直しで円高進行リスク」のなかで、たとえば「日本経済見通しの楽観論」の根拠の1つだった「個人消費の回復」を過大評価すべきではないと批判する。

「新型コロナ問題を受けた個人消費の落ち込みからの回復は、すでに相当程度進んでおり、回復余地はそれほど大きくないのではないか。実際、昨年の11月、12月については、実質個人消費指数は2か月連続で低下している」

「今回のGDP統計を見ても、実質個人消費の前期比上昇率は、2021年10~12月期の前期比プラス3.0%をピークに、そのトレンドは次第に低下してきているように見える。この点を踏まえても、新型コロナ問題の反動で個人消費が強く回復すると予想するのは楽観的過ぎるのではないか」

「一方で、足元の日本の経済指標には気になるものも出てきている。2022年10~12月期の鉱工業生産は前期比マイナス3.1%と大幅に減少した。

景気ウォッチャー調査の景気の現状判断は、1月分まで3か月連続で低下している。先行き判断は幾分持ち直しているものの、依然として判断の分かれ目である50を下回った状態にある」

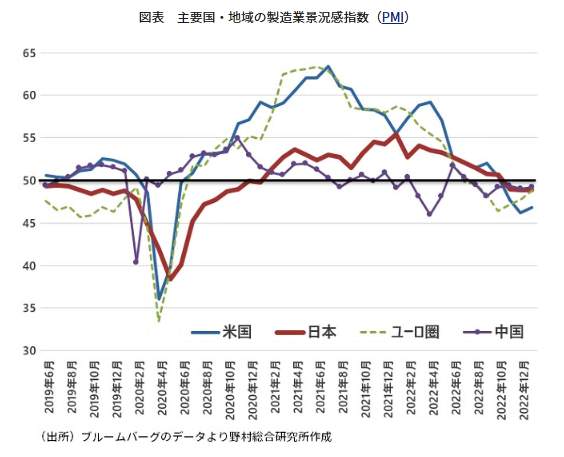

そして、日本を含む主要国・地域の景況感指数(PMI=50を下回ると景気減速を示す)のグラフ【図表2】を載せながらこう懸念を示す。

(図表2)主要国・地域の景況感指数(PMI)(野村総合研究所の作成)

「景気の方向性を示す傾向が強い製造業の景況感は、主要地域ではいずれも判断の分かれ目である50を最新の1月調査まで下回り続けている【図表2】。

欧米地域では今までの大幅利上げの影響に加えて、なお続けられる利上げの影響が、経済には逆風になると考えられる。その結果、欧米経済は今年半ばから年後半にかけて景気後退に陥ることが見込まれる。

そうした場合、日本経済だけ堅調を維持するとの見方は楽観的過ぎるだろう。日本は外需依存度が高い経済である。海外経済の悪化、さらに日本銀行の政策修正を反映して、年末120円程度まで進むと見込まれる円高によって輸出環境は悪化し、さらにそれによって引き起こされる株価の下落が、個人消費にも悪影響を及ぼすのではないか。日本も景気後退に陥ると予想される」

そして、木内氏はこう結んでいる。

「2023年度の日本の実質GDP成長率見通しは、政府がプラス1.5%、民間の見通しの平均値はプラス1.1%(ESPフォーキャスト調査)であるが、筆者(木内登英氏)は1%を下回る可能性が高いとみている」

(福田和郎)