米国株人気が続いている。

とはいえ、インフレが進む米国経済にあって、長期金利の上昇や景気後退への懸念から、米国株は乱高下を繰り返している。そういった米国の株式相場をみると、不安が頭をよぎっても不思議でない。

「米国株なら安心」という、米国株「一択」の終わりは近いのか――。ニッセイ基礎研究所金融研究部の主任研究員、前山裕亮氏が2023年4月7日に発表したレポート「米国株式に集中? それとも分散投資?」に注目した。

NYダウ60年ぶり、S&P500は52年ぶりの大幅下落

2022年はロシアによるウクライナ侵攻や物価上昇による欧米の中央銀行などの金利引上げなど株価の激しい乱高下に、個人投資家にとっては悩ましい1年だった。

たしかに、22年上期(1~6月)の米ニューヨーク株式市場のダウ30種平均株価は15.3%安と大幅に下落。上期の下落率としては1962年以来、じつに60年ぶりの大きさだった。

S&P500種株式指数(S&P500)は20.6%の下落で、上期の下落率としては1970年以来の大きさ。さらに、ナスダック総合株価指数も29.5%の下落で、上期としては過去最大となった。

そうしたなか、米国株への投資を始めた人で多かった理由は「米国市場の成長への期待」だ。これは日本株への投資だけでは将来の資産形成に心もとないということの裏返しなのだろう。

増え続ける人口に技術革新が起こりやすい企業風土、株主還元を重視した経営など、米国は企業が成長しやすい環境が整っている。それが世界一のGDP(国内総生産)を有する米国経済の強さを支えており、長期的な成長を続ける米国の株式市場をつくり出している。

そのうえ、日本と比べると、米国はETF(上場投資信託)などの金融商品の品揃えが充実するなど、魅力も多い。新興国も含めてグローバルに投資できる環境もある。なにしろ、米国の株式市場は世界最大の時価総額を誇り、世界の株式市場に多大な影響を与えている。

一方、日本はといえば、少子高齢化を背景とした人口減少や硬直化している企業経営、株主還元も少ない。個人投資家にとって、日本は期待が薄い投資環境になっているようだ。

過去10年は米国株「一択」でほぼ正解!

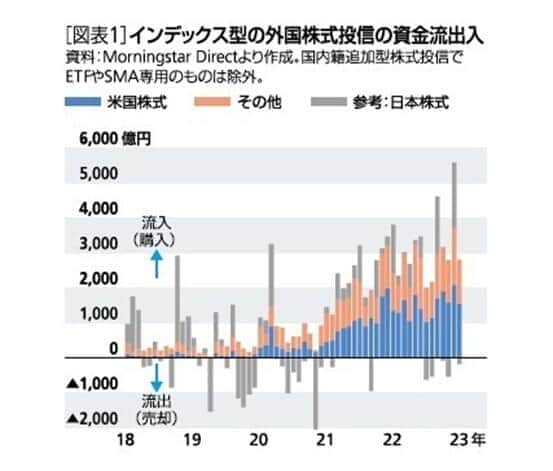

そうしたなか、「老後2000万円問題」をきっかけに資産運用に関心を持ち、実際に投資を始める人が増えるなか、2020年からインデックス型の外国株投資信託への資金流入が増加している。【図表1参照】

その外国株投信の中で、特に売れているのがS&P500などに連動する米国株投信だ。

図表1 インデックス型の外国株式投信の資金流出入

調査にあたった前山裕亮・主任研究員は、

「米国株が大人気になっているのは、米国株がこれまで好調だったことが大きく関係していると思われる。実際に米国株と日本株、さらには全世界の株式の主要株価指数の過去30年間の推移をみると、米国株は日本株だけでなく全世界の株式も上回って上昇してきたことが一目瞭然である」

と指摘する。

【図表2】をみると、2012年以降の米国株の上昇は突出しており、その期間で全世界の株式と差がついたことがわかる。「つまり、過去10年くらいは米国株にさえ投資していればよい状況であった。その印象が強いため、今後の米国株にも期待する人が多いのではないかと考えられる」と、前山氏は米国株人気の背景を説明している。

図表2 過去30年の株価指数の推移

過去のパフォーマンスは将来を保証するものではない

米国株が長期間にわたって好調だった主な要因には、米国企業の業績が急成長したことがある。

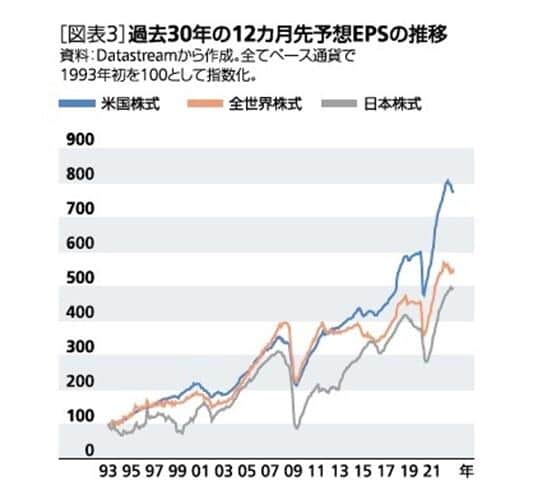

【図表3】の予想EPSの推移をみると、米国企業の業績が2012年あたりから、特に拡大していたことが確認できる。「この業績拡大が、米国株の株価を押し上げたといえるだろう」(前山氏)。

図表3 過去30年の12か月先予想ESPの推移

では、これからも米国株式に期待していいのだろうか――。前山氏は、「そのカギは、やはり米国企業の業績動向が握っている」と考えている。

今後も米国企業の業績の急成長が続くならば、中長期的に米国株は全世界の株式を上回って上昇し続ける可能性が高いとみられる。そのため、米国企業の業績の急拡大が続くことを期待して、予想するのであれば、「米国株に集中投資するのが最適な投資行動であるといえる」(前山氏)。

米国株は予想PER(株価収益率=利益から見た株価の割安性)が全世界の株式と比べて緩やかに上昇してきており、株高が許容されてきた面がある。【図表3参照】このように株高が許容されてきた背景にも、米国企業の業績の持続的拡大があるとみられる。

ただ、2022年後半から米国企業の業績拡大に陰りがみえる。

一時的な鈍化かもしれないが、これまでの急成長が終わりつつある可能性もあり、前山氏は「少しでも今後の米国企業の業績に疑念を持つのであれば、米国株だけでなく米国株以外にも分散投資したほうが無難である」として、こう説明する。

「米国企業の業績拡大が鈍化し、全世界の株式並みに落ち着くと、米国株はこれまでのように株高が許容されなくなる可能性もある。それゆえ、今後の米国企業の業績や株価には注意が必要であり、過去のパフォーマンスは参考値として、米国株に対して過度に期待しないほうがよいと考えている」

資産運用における過去のパフォーマンスは決して将来を保証するものではない。短期的な値動きに一喜一憂せず、長期的に上昇する銘柄を仕込むチャンスと考えて投資するのがいいかもしれない。