このところ、日本株が絶好調だ。2023年4月18日には日経平均株価が年初来高値を更新し、終値ベースで2万8658円83銭をつけた。

これは2022年8月以来の高水準となるばかりか、2022年3月以来となる8営業日続伸を記録した。

日本株高騰の背景には何があるのだろうか。落とし穴はないのか。エコノミストの分析を読み解くと――。

-

日本経済はどうなる?(写真はイメージ)

日本経済はどうなる?(写真はイメージ)

東京証券取引所が上場各社に要請した「企業改革」の中身

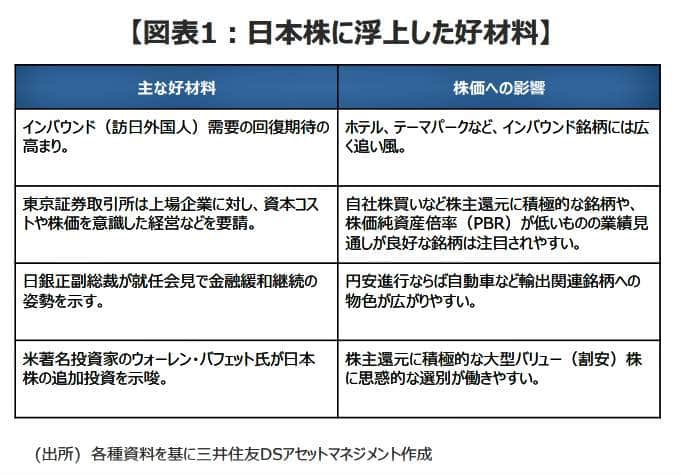

日本株絶好調の背景には「4つの要因がある」と説明するのは、三井住友DSアセットマネジメントのチーフマーケットストラテジスト市川雅浩氏だ。

市川氏は、リポート「足元で浮上した日本株の好材料と企業決算の注目点を整理する」(4月18日付)のなかで、以下の4項目の好材料を挙げた【図表1】。

(図表1)日本株に浮上した好材料(三井住友DSアセットマネジメントの作成)

(1)インバウンド(訪日外国人)需要の回復期待が高まっている。特に中国を対象とした水際対策が4月5日から緩和されたことで、さらなる訪日外国人の増加が期待される。

(2)東京証券取引所(東証)が3月31日、上場企業に対し、「資本コストや株価を意識した経営の実現に向けた対応」を要請し、企業改革を促した。背景には、プライム市場で約半数、スタンダード市場では約6割の上場会社が、自己資本利益率(ROE)が8%未満、株価純資産倍率(PBR)1倍割れという状況がある。

「ROE」とは、株主が出資金を元手に、企業がどれだけの利益を上げたかを数値化したもので、「企業の稼ぐ力」を示す財務指標だ。一般的には、10%を上回ると投資価値がある企業とされるから、8%未満では優良企業とは言えない。

「PBR」とは、株価が1株当たり純資産の何倍まで買われているか――つまり、1株当たり純資産の何倍の値段が付けられているかを見る投資尺度だ。PBR=1倍が株価の底値の目安(株価と資産価値が同じ)とされるため、「1倍割れ」というのは、上場企業としては「恥ずかしい」ことになる。

東証の要請が企業に浸透、継続して資本コストを上回る資本収益性を達成し、持続的な成長を果たす取り組みが広がれば、日本企業の株の魅力が高まる。

東京証券取引所

(3)日本銀行正副総裁が4月10日の就任会見で金融緩和継続の姿勢を示した。金融政策の先行き不透明感が後退して、円安が進み、日本株が割安になった。

(4)米著名投資家のウォーレン・バフェット氏が4月中旬来日、日本メディアの取材に応じ、5大商社株を中心に日本株の投資を推奨した。

市川氏は、こうしたことを踏まえながらも、実際の日本株投資については、こうアドバイスする。

「やはり企業決算は重要な手掛かりとなります。企業自身による2023年度の業績予想に加え、インバウンド需要回復の影響度合いや、東証の要請に応える企業の姿勢、自社株買いなど株主還元の有無などにも投資家の注目が集まりやすいと思われます」