老後の生活費が2000万円不足するとする金融庁の報告書が2019年6月19日、国会の党首討論でも取り上げられた。「100年安心」の老後保障が崩れたとして、国民に不安を与えているからだ。

そんななか、「大丈夫! 今のシニアは人生100年時代に十分な貯蓄を持っている」とするレポートが発表された。貯蓄額や働くことによっては、老後30年どころか50年近くも安心できる可能性があるという。研究者に聞いた。

-

高齢夫婦は安心してOK(写真はイメージ)

高齢夫婦は安心してOK(写真はイメージ)

金融庁報告書は、かなり裕福な高齢世帯がモデル

このレポート「貯蓄額から見たシニアの平均生活可能年数~平均値や中央値で見れば、今のシニアは人生100年時代に十分な貯蓄を保有~」をまとめたのは、第一生命経済研究所調査研究本部の首席エコノミスト、永濱利廣さん。2019年6月18日に研究所のウェブサイト「Economic Trends」に発表した。

J-CASTニュース会社ウォッチ編集部の取材に対し、永濱さんはこう指摘する。

「金融庁の報告書は、かなり裕福な高齢世帯をモデルに試算しています。その世帯は平均2484万円もの純貯蓄額があり、それを使えばいいのですから。また、統計の元になっているのは『無職の高齢夫婦世帯』です。つまり働いていない老夫婦です。この人たちは余裕があるから働かないわけで、もともと老後に心配はない。それなのに『老後資金2000万円が赤字』という数字だけが独り歩きして、メディアが騒ぎ、国民が不安になっているのです」

永濱利廣さん(第一生命経済研究所提供)

裕福な高齢世帯をモデルにしているとは、どういうことか。金融庁の金融審議会は、総務省の家計調査(2017年)を元に、夫65歳以上、妻60歳以上の夫婦のみの無職世帯の平均貯蓄額を出した。それが2484万円だ。そして、その世帯の実支出額が月26万4000円なのに対し、実収入額が月20万9000円だから、毎月5万5000円の赤字が出るとした。30年間で計1980万円、約2000万円の赤字になるというわけだ。

「100年安心」どころか「120年安心」の根拠

ところで、統計で「真ん中」のとり方には「平均値」と「中央値」がある。平均値は、データの合計をデータの個数で割って得られる値。中央値は、データを大きさの順に並べたとき、ちょうど順番が真ん中になる値だ。貯蓄額の場合、少数でも数億円以上の貯蓄を持つ人がいると、平均値はかなり裕福な層に傾くと、永濱さんは指摘する。中央値のほうが実態を表しているというのだ。

永濱さんは、改めて家計調査の最新の2018年版を使って試算した。すると、夫65歳以上、妻60歳以上の夫婦のみの無職世帯の場合、毎月の差額は月4万2000円弱になり、30年間では1507万円の必要額になった。一方、貯蓄額の平均値は2284万円、また中央値では1515万円だ。

「将来も収支が変わらないという条件付きですが、どちらにしても、貯蓄を使えば、夫は95歳以上、妻は90歳以上までの30.1年間、生活の維持が可能です。今のシニアは人生100年時代に十分な貯蓄を持っていることになります」

と、永濱さんは語る。

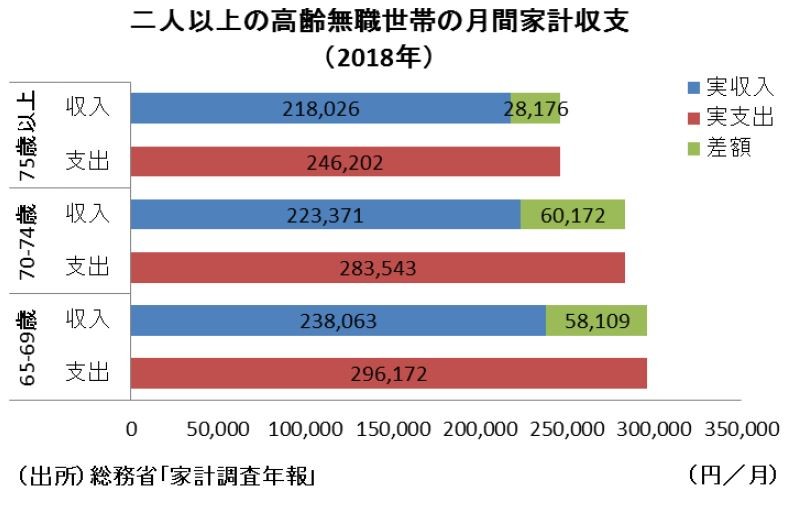

しかも、実際は年をとればとるほど、食事の量が減ったり、外出などの活動が少なくなったりするから支出が減ってくる。そこで、永濱さんは世帯主の年齢に伴う収支の変化を、最新の家計調査(2018年)から調べた。無職の夫婦世帯の毎月の赤字を比べると、世帯主が65~69歳で5万8000円、70~74歳で6万円、75歳以上で2万8000円となった。75歳以上になると、一気に赤字が減ってくるのだ=下図参照。

「無職世帯」の赤字も年をとるほど減っていく

こうした各年代での収支の変化を加味して、老後の生活可能期間を試算し直すと、33.8年間となった。収支が今後も不変と言う条件付きだが、さらに「安心期間」が3年半延びたわけだ。さらに永濱さんは驚きの指摘をした。

「実際には今後50年くらいは大丈夫である可能性もあるのです」

というのだ。50年といえば、「100年安心」どころか「120年安心」ということになるが、いったいどういうことか。

日本の高齢者は世界一の働き者

永濱さんが説明する。

「わが国では、働いている60代後半の男女が世界的にも非常に多いのです。労働政策研究・研修機構が作ったデータによると、労働力率が2018年時点で男性が55%、女性が34%に達しています。ともに世界トップで、2位の米国でも男性が30%台後半、女性が20%台後半ですから、格段に高い水準です。そこで、65歳以上の無職世帯ではなく、勤労世帯の収支をみると、実支出が月34万円弱なのに対し、実収入が月約42万円と、月平均8万円以上の黒字となっているのです」

このため、仮に世帯主が65~69歳まで働いたとすると、今後も収支が不変であれば、70歳以降も53.4年の生活持続が可能という計算になるそうだ=下図参照。「70歳+53歳=123歳まで大丈夫!」ということになる。

半数以上の「勤労世帯」では毎月黒字だ

永濱さんが語る。

「だから政府が70歳までの雇用延長を進めようとしているのです。『老後に2000万円の資金が必要なのか』と内向きに落ち込まずに、どんどん働き続けることを考えるべきでしょう」

ただ、問題点も残っている。高齢者世帯の貯蓄額の中央値は1515万円だが、一方で、300万円未満の世帯が全体の15.9%を占めていることだ。人生100年時代に十分な貯蓄を持っていないシニア世帯が存在することも事実なのだ。

永濱さんは最後にこう強調した。

「今回の試算結果も現在の家計調査を前提としたもので、相当幅を持ってみる必要があります。低金利で預貯金ではお金が増えないなか、老後の資産の運用を進めていく必要があることは間違っていません。日本ではお金儲けは悪であるという意識が高く、義務教育では何の授業もありませんが、米国では小学校から投資教育を取り入れています。若い世代は今のシニア以上に厳しくなりますから、老後に備えてこつこつ運用を考えていくべきだと思います」

(福田和郎)