気が付けば、もう6月。春の暖かさを通り超し、夏の暑さを感じる今日この頃です。株式市場も気が付けば、大きく反発。日経平均株価は、新型コロナウイルス感染拡大前のピーク(2万4115円)から直近の底(1万6358円)を基準とすると,もうすでに83%(6月6日終値2万2863円)反発しています。

実態経済との乖離が指摘されていますが、価格はあくまでも需給バランスで決まる以上、需要の大きさを感じ取れます。

世界中での財政出動、中央銀行の買いオペが株価に直接与える影響と投資家心理に与える影響の大きさが相当に大きいようです。メインストリートを救うために、ウォールストリートが真っ先に救われる。外聞は良くないですが、すでに証明された合理的で現実的な手段だと思われます。市場の自律調整機能に完全に頼るのは危険ですし、誰も20世紀前半の大恐慌の再発など望んでいません。

-

BtoCのカジュアル衣料で好調!(写真はイメージ)

BtoCのカジュアル衣料で好調!(写真はイメージ)

会社の規模、売上高、経常利益とも右肩上がり

中央銀行の影響力の大きさがわかったところで、今回は、そのような力の恩恵を強く受けていそうな企業を見ていきたいと思います。どのような企業が恩恵を受けやすいかというと、日銀が主にTOPIX、日経225、JPX日経400のETF(上場投資信託)を購入している以上、東京証券市場に上場している大企業が恩恵を受けやすいです。

今回はその中でも、日銀の間接保有額が巨大な会社、「ファーストリテイリング」(株式コード9983)を取り上げたいと思います。

ファーストリテイリングは、世界的に有名なカジュアル衣料品のブランド「ユニクロ」と「GU」を運営する親会社です。株式会社ユニクロは、同社の完全子会社です。東証一部に上場しており、一般消費者をターゲットとしたBtoCの衣料小売りの会社です。

現在(6月5日)の株価は,6万3940円です。高いですね......(笑)。

本決算は8月で、2019年8月期決算の売上高は2299億円、営業利益は257億円、包括利益は155億円です。また自己資本利益率(ROE)は18.6%、総資産利益率(ROA)は8.1%となっています。

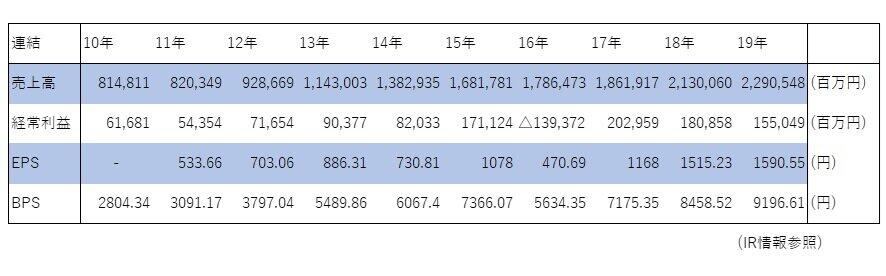

直近10年の売上高、経常利益、1株当たりの当期純利益(EPS)、1株当たりの純資産(BPS)は下表のように推移。会社の規模の増加と共に、売上高、経常利益が伸びていることがわかります。

表:直近10年の各値推移

キャッシュフロー(CF)は、営業CFが3005億円、投資CFはマイナス787億円、財務CFマイナス1024億円となっています。営業がうまくいっており、債務も積極的に返済しているようです。