新型コロナウイルスに明けて、暮れた日本経済。2022年は明るい未来が待っているのだろうか。

新たな脅威「オミクロン株」はどれだけリスク要因になるのか。

日本を代表する経済シンクタンクの分析を紹介する。

日本経済はどうなる?

オミクロン株より凶悪な新変異株が登場したら?

2022年の日本経済の行方のカギを握るのは、やはりオミクロン株の感染がどこまで拡大するかにかかっているようだ。

大和総研は、シニアエコノミスト神田慶司氏ら5人のエコノミストがまとめた12ページにわたる「2022年の日本経済見通し」(2021年12月21日付)を発表。そのなかで、「2022年の日本における実質GDP成長率はプラス4.0%と、欧米並みの高成長を見込む」と、まずは楽観的な見通しを打ち出した。

しかし、「景気の下振れリスクは小さくない」と、3つのリスクをあげている。その最大のリスク要因が「オミクロン株の大流行」だ。それによると、

「仮にオミクロン株が国内で流行し、感染予防率が30%ポイント低下すると、2022年に3回の行動制限の強化を余儀なくされる。2022年の実質GDPは全国ベースで10兆円減少し、成長率は1.8%ポイント低下するだろう。また、オミクロン株を抑え込んだとしても、新たな変異株が出現する可能性もあり、とりわけ重症化予防効果を引き下げるタイプのものには警戒が必要だ」

としている。

そして、オミクロン株とは別の、もっと重症化につながりやすい「凶悪」ともいえる変異株が出現する恐れもあるではないか、と警鐘を鳴らすのだった。

図表1は、オミクロン株の拡大に関して感染を抑えられた「良いシナリオ」から、感染大爆発の「最悪のシナリオ」まで4つのパターンをシミュレーションした結果だ。最悪のシナリオでは、実質GDP成長率はプラス2.2%にまで減少する。

(図表1)オミクロン株の影響:「良い」から「最悪」まで4つのシナリオ(大和総研の作成)

オミクロン株とは別に日本経済に悪影響を与えそうな2つ目のリスク要因は、米国のインフレ進行だ。リポートには、こうある。

「(米国の)インフレが想定以上に加速し、米国国債市場が変調をきたす可能性は否定できない。仮に米国の長期金利が5%まで上昇すると、世界経済の成長率は5ポイント低下する。世界経済への悪影響が2022年中にすべて発現すれば、同年の世界経済はマイナス成長に陥るほどのインパクトがある」

米国がくしゃみをすれば、世界経済は風邪をひくというわけだ。

意外に怖い中国の不動産バブル崩壊

そして、3つ目のリスク要因は、中国の不動産市場の破綻だ。ほかのシンクタンクでは、中国経済の減速については比較的楽観視するところが少なくないが、大和総研は非常に厳しく注視している。

オミクロン株よりもっと強力な新変異株が登場するかも(写真はイメージ)

「(中国の)民間部門の債務残高対GDP比は、バブル崩壊を経験した日本、米国、スペインのピーク時を超えている。(中国)政府の政策余地の大きさもあり、当面のバブル崩壊リスクは限定的とみているものの、その動向には注意が必要だ。上記3つの国のバブル崩壊後の価格推移を機械的に中国に当てはめると、不動産価値の減少額は最大280兆元(=5040兆円/(中国の家計)可処分所得の約4倍)に上る。中国でリスクが顕在化した場合、負の資産効果を通じて個人消費が大幅に抑制されることは避けられないだろう」

こうしたリスク要因をはらみながらも、「新型コロナの感染状況が落ち着けば」という条件のもと、経済活動の再開や岸田文雄政権が取りまとめた経済対策の効果もあって、個人消費が高まるだろう、と予測する。また、企業の設備投資も進み、実質GDPの成長率がプラス4.0%になるというのだ。

オミクロン株の脅威については、みずほファイナンシャルグループ(FG)がまとめた43ページもの「2022年新春経済見通し」(12月23日付)のなかでも、もっとも警戒を要する3つのリスク(=コロナ感染・中国経済・米国インフレ)にあげている。

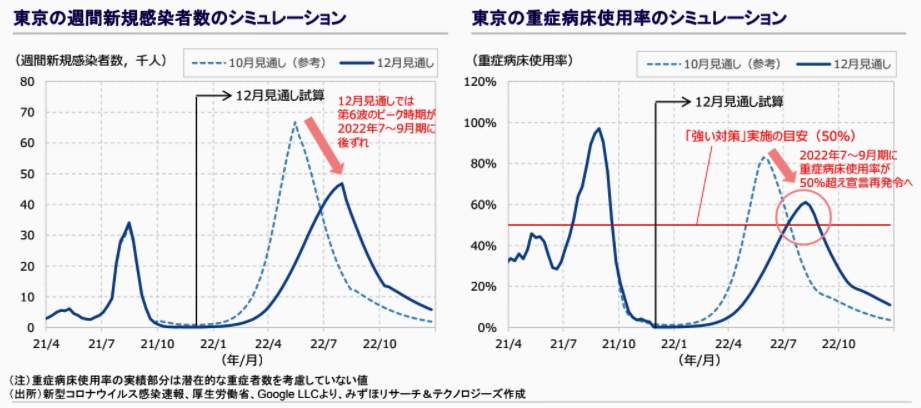

みずほFGでは、2021年末から2022年春にかけて人出が急増する結果、新型コロナの「第6波」が2022年夏場(7月~9月)にピークを迎えると想定していた=図表2参照。このグラフを見ると、感染者の数は2021年7~8月にピークを迎えた「第5波」よりも1.5倍ほど多い。

そのため予想では、緊急事態宣言に類する措置が出されて、ワクチン未接種者を中心に消費活動が下押しされる、としていた。だが、それはデルタ株によるシミュレーションであり、仮に感染力がもっと高いオミクロン株に置き換わった場合、「第6波」のピークは2022年2月~3月に前倒しされる、と見ている。

(図表2)新型コロナの「第6波」のピーク予想図(みずほFGの作成)

こうした先行き不透明感は残っているが、2022年の日本経済はどうなるのか――。同じく、みずほFGによる「2022年新春経済見通し」を見ていく。

それによると、2022年も半導体不足が継続し、自動車のばん回生産は限定的だと、やや悲観的な見通しを述べている。

「半導体不足は最悪期を脱したものの、半導体工場は既にフル稼働しており、供給余力に乏しい状況(増産計画で規模の大きなものは2023年以降に稼働する案件が多い)。ばん回生産は、一部のメーカー・車種に限定されると予想」

また、「経済活動正常化を受けて企業収益はコロナ禍前に復する」としながらも、

「2021年度の設備投資は前年比プラス2.8%と増加に転じるが、前年度落ち込み分(マイナス7.5%)を取り戻すには至らない」「先行き不透明感が残るなか、投資水準がコロナ禍前に戻るのは2023年度」

といった案配だ。

「物価の優等生」だった日本経済の強みが弱みに

一方、「今や世界の『物価の優等生』である日本経済の強みがいずれ弱みに」(2021年12月24日付)と独自の視点から先行き不安を指摘するのは、野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

その中で、日本では2021年秋から年末にかけて、日用品の物価が上がったものの、欧米の物価高騰ぶりに比べると、まだまだ物価は安定しているとして、こう指摘する。

「新型コロナウイルス問題以前、日本は低成長、低インフレ、低金利が長期化している、いわば病気を抱えた国、との認識は海外で広く持たれていた。そして、そうした現象が他国にも広がっていく『ジャパナイゼーション(日本化)』が警戒されていたのである。ところが今年(2021年)に入ってからは、欧米諸国が物価高騰に悩まされる中、日本では物価の安定が維持されており、にわかに『物価の優等生』として評価が高まっている」

また、日本の物価上昇率が他国と比べてマイルドである理由として、(1)低い経済の潜在力に対応して物価上昇率のトレンドが他国よりも低い、(2)緊急事態宣言など規制措置が長引くなか、他国と比べて経済の回復力が弱い、(3)企業の雇用、賃金、価格決定の慎重姿勢、を指摘した。

この中で述べられている第3の理由、つまり「企業の慎重姿勢」とはダイナミックさが足りない、ということだ。

米国などでは、新型コロナによる経済悪化を受け、企業が雇用者を一気に削減する一方、経済の持ち直しとともに再雇用を進めた。しかし、労働者は失業保険給付を受けられるため、再雇用に応じず、深刻な人手不足を生じた。そこで企業は、賃金を大幅に引き上げて人手確保に動き、その高い賃金上昇が、モノやサービスの価格にも転嫁されているのだ。

ダイナミックな企業の決断と行動によって賃金や物価が大きく上昇しているわけだ。ところが日本では、賃金と物価ともに停滞し続けている。

木内氏は、深刻な人手不足が生じていないことから、賃上げの動きが広がりにくいこと。また、日本の企業は、価格引き上げが売り上げのシェア低下につながることを警戒するため、価格引き上げに慎重なことなどから、「日本では激しい価格の上昇は見られていない」とした。そして、

「ただし、企業の慎重な雇用、賃金、価格決定による物価の安定は、日本経済の『強み』として認識されているが、長い目で見れば『弱点』である」

と指摘するのだ。

新型コロナが収まり、ポスト・コロナによって、新たな需要が高まる分野でも日本企業のこうした姿勢が続けば、生産増加や新規雇用が進みにくい。ひるがえって、消費者の需要が満たされない時期が長引き、経済の回復が他国と比べて遅れてしまうだろう。

オミクロン株を「災い転じて福となす」

こうした悲観的な見方が多い中で、「個人消費は回復基調にあり、オミクロン株による現時点での景気へ影響は限定的」とやや楽観的な見通しなのは、三井住友DSアセットマネジメントのチーフマーケットストラテジスト市川雅浩氏によるレポートだ。

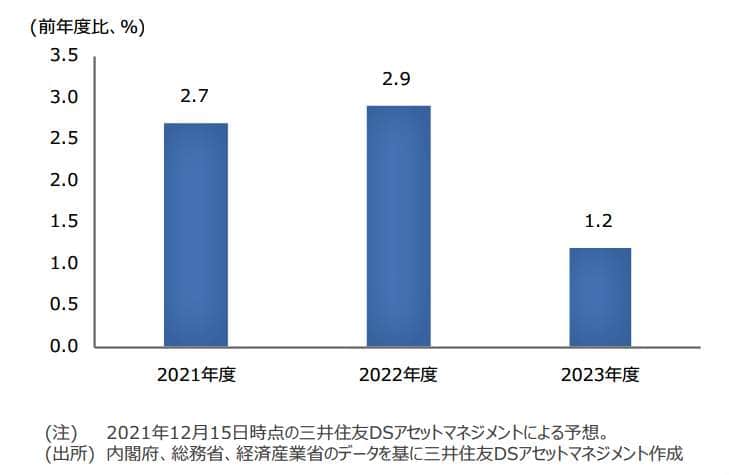

「2022年の日本経済見通し」(12月22日付)のなかで、「実質GDPは2021年度が前年度比プラス2.7%、22年度は同プラス2.9%、23年度は同プラス1.2%」と予想している=図表3参照。

(図表3)日本の実質GDP成長率の推移予想(三井住友DSアセットマネジメントの作成)

そして、こう分析する。

「(日本経済は)原材料価格の高騰といった悪材料はあるものの、新型コロナウイルスの感染者数が比較的抑制されているなか、個人消費はサービスを中心に回復基調にあります。また、企業活動については、自動車産業などでの供給制約による生産の下押し圧力も、徐々に後退しつつあります」

注目のオミクロン株についてはこうだ。

「オミクロン型の感染は、国内でも報告されていますが、現時点で景気への影響は限定的となっています。この先、オミクロン株の感染拡大はリスク要因ですが、経済活動の再開と感染対策の両立は可能と考えています」

岸田文雄政権の追加経済対策も注目される

そして、2022年の日本経済の推移については、経済対策による景気浮揚効果が4~6月期まで続く。7~9月期以降は、効果の低下による成長ペースは鈍化するも、回復基調は維持される、と見ている。

そのうえで、「物価の伸びは力強さに欠け、日銀が掲げる2%の物価目標は、達成が難しい。また、日銀は少なくとも2022年は、現行の金融政策の枠組みが維持する」と予想する。また、岸田文雄政権の経済対策の予測については、こうだ。

「岸田政権は当面、景気配慮型の政策運営を続けると思われます。12月20日に21年度の補正予算が成立し、コロナ対策や経済活動の再開に向けた費用が計上されたことで、しばらくは不測の事態への対応が可能となりました。仮に、オミクロン型の感染が深刻化すれば、岸田政権は2022年夏の参院選を前に追加経済対策を打ち出し、一段の景気浮揚を図ることも予想されます」

これは、オミクロン株の感染拡大を「災い転じて福となす」の好機とする、ということだろうか。

(福田和郎)