今年に入り、インドも単独介入...効果は乏しく

「為替介入の効果は限定的だった」と指摘するのは、野村アセットマネジメントのシニア・ストラテジスト石黒英之氏だ。

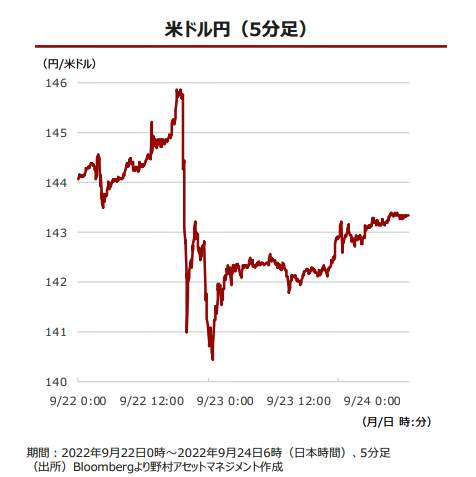

石黒氏はリポート「日本の為替介入効果は短命に終わるか?」(9月26日付)の中で、ドル円レートが為替介入後、上昇に転じたグラフ(図表1参照)を示しながら、単独介入の難しさをインドの「失敗例」を引き合いに説明する。

(図表1)為替介入後、再び円安に戻ったドル円レート(野村アセットマネジメントの作成)

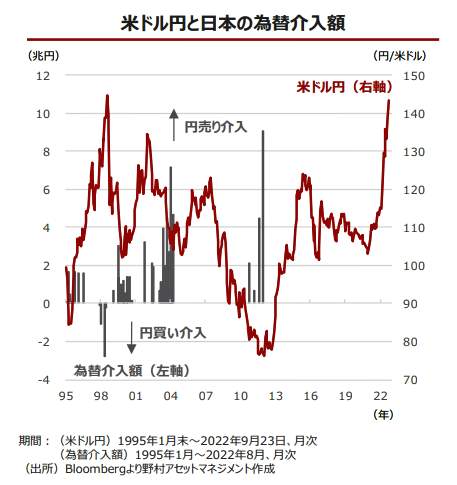

「政府・日銀は1997年~98年にかけて円買い・米ドル売り介入を行ないましたが、円安基調を変えることはできず、その流れが変わったのは、ロシアの財政懸念が強まった1998年8月でした(図表2参照)。

今年に入り自国通貨安に歯止めをかけるべく、米ドル売り介入を実施しているとみられるインドをみても、その介入効果は乏しく、インドルピーは対米ドルで最安値を更新するなど、単独介入による自国通貨防衛には限界があるようにもみえます」

(図表2)米ドル円レートと日本の為替介入額(野村アセットマネジメントの作成)

そして、こう結んでいる。

「FRB(米連邦準備制度理事会)やECB(欧州中央銀行)など世界の中央銀行が積極的な利上げを行ない、日銀が金融緩和政策を維持するなか、日本の為替介入は単独介入にとどまるとみられます。急速な円安が落ち着くためには、(1)主要国の利上げが一服すること、(2)日銀が何らかの政策修正を打ち出すこと、などが焦点になると想定され、こうした動きがみられるまでは円安基調が続きそうです」