英国の通貨ポンドの急落が止まらない。ポンドの対ドルレートは2022年9月1日の終値で1ポンド=1.15ドルだったが、27日の終値で1ポンド=1.07ドルに下落。1972年の変動相場制に移行したあとの最安値を記録した。

きっかけは、トラス新政権が9月23日に発表した大幅減税を柱にした大バラマキ政策。国債増発が嫌気され、世界中の投資家が英国を見放し、債券安・株安・通貨安の「トリプル安」に見舞われた。

英国は「ポンド下落」が原因で、過去に国際通貨基金(IMF)に金融支援を仰いだことがある。今回の「ポンド下落」は世界金融危機につながるだろうか。エコノミストの分析を読み解くと――。

-

経済危機に苦しむユニオンジャック

経済危機に苦しむユニオンジャック

国際通貨基金、英政府に「格差拡大を招く」と警告

9月23日、クワーテング英財務相が発表した物価対策の経済政策は、トラス首相の保守党党首選挙公約だった総額300億ポンドを上回る、総額450億ポンドもの「大バラマキ減税」だった。主な柱を列挙すると――。

(1)国民保険料を引き下げる。:今年4月から1.25%引上げを取りやめる。

(2)法人税の引き上げを撤回する。特に一定の利益を上げている企業の高くする予定だったが、すべての企業を同率にする。

(3)所得税を引き下げる。特に高額所得者の「追加税率」を撤廃する。

(4)住宅用購入者の不動産取得税を引き下げる。

などだ。

総額450億ポンドの財政負担は、すべて国債でまかなう。GDP比で8.5%もの財政悪化要因になる。

しかも、ロイター通信(9月27日付)によると、国際通貨基金(IMF)が英国の新たな財政政策について、「大規模で的を絞っておらず、より的を絞った世帯・企業向けに支援を行うべきだ。特に高所得者に有利な税制措置は国内の不平等拡大を招く」と警告したという。

「双子の赤字」に悩む英国...市場は容赦なくアタック

ポンド安が金融危機につながるか(写真はイメージ)

こうした事態をエコノミストはどう見ているのか。

日本経済新聞オンライン版(9月27日付)「英中銀総裁『必要なら利上げためらわず』ポンド急落で」という記事に付くThink欄の「ひと口解説コーナー」で、ニッセイ基礎研究所研究理事の伊藤さゆりさんは、英国経済が抱える特殊事情を、

「通貨安が進むユーロや日本円との違いは、英国の経常収支が赤字基調にあることです。エネルギー価格等の高騰で、日本の経常収支黒字も減少、ユーロ圏は22年4?6月期にGDP比0.6%の赤字となったもの、英国の経常赤字は直近1?3月期で同8.3%と大規模」

と説明したうえで、

「それだけ多くの資本流入を必要とし、新興国のように資本流出による通貨安加速が生じやすい構造なのです。中銀の利上げは資本流出に歯止めをかける狙いがあるものの、国内の景気を冷やします。トラス政権の政策で光熱費や税負担が軽減されても、住宅ローン金利の負担増が勝ってしまっては元も子もないとの懸念の声も聞かれます」

とした。

英国の行政機関が並ぶロンドン・ダウニング街

同欄では、みずほ証券チーフマーケットエコノミストの上野泰也氏は、英政府と中央銀行の足並みの乱れを指摘した。

「市場の側からは、英政府とイングランド銀行は足並みが揃っておらず、景気を刺激してインフレ圧力を増す『財政拡張』と、景気を冷やしてインフレ圧力を沈静させようとする『金融引き締め』という逆方向の政策が、正面からぶつかり合っているように見える。経済政策の調整がうまく行っていないわけで、不信感や不安感からポンド相場は急落した。日本では、日銀の異次元緩和続行とドル売り円買い介入のかみ合わせの悪さが注目されることが多いが、英国のケースはそれよりもはるかに問題含み」

世界的な景気後退が始まるのか(写真はイメージ)

同欄では、日本経済新聞社特任編集委員の滝田洋一記者が、かつての英国発金融危機のケースと比較した。

「(1)英国は1976年にもポンド防衛に失敗して、IMFから融資を受けています(ポンド暴落による英国IMF危機)。今またインフレ抑制のための利上げのさなかに、トラス政権が大型財政政策を打ち出しました。ブレーキとアクセルを同時に踏む政策運営に、市場は拒絶反応を示したのです。

(2)英国は経常赤字と財政赤字の『双子の赤字』を抱え、対外純債務は拡大中。それだけに、市場は容赦なく英国の株式、債券、通貨をアタックします。(後略)」

こう説明後、結びに、

「(3)新政権はすでに市場から鼎の軽重を問われています。これで済むかといえば、そうは問屋は降ろさない。よもや再びIMFの出番に...」

と、英国IMF危機再来を示唆した。

英政府、中銀双方のスピード感ゼロの姿勢...市場は失望

ロンドン・セントポール大聖堂前の街並み

第一生命経済研究所主席エコノミストの田中理氏は、2つのリポート「英トラス政権、嵐の船出~大型減税による国債増発で強烈な英資産売り~」(9月26日付)と「英市場混乱とBOEの緊急利上げ~財務省とBOEが声明発表も市場の動揺は収まらず~」(9月27日付)を立て続けに発表。その中でトラス政権の財政規律を度外視した大盤振る舞いの経済対策に、金融市場が激しく「ノー」を突きつけたとした。

「背景にあるのは、トラス新政権の経済政策運営に対する金融市場の不信感がある。エネルギー料金の凍結による物価高騰の抑制、大型減税と規制緩和による経済活性化、銀行のボーナスキャップ(金融マンの賞与に上限を設ける制度)廃止などは、1つ1つの政策としては金融市場に好感されて然るべきものだ。だが、歴史的なインフレに直面し、BOE(英イングランド銀行)が大幅利上げを続けるなかでの国債の大量増発に、金融市場は売りで反応した」

なぜ不信を抱いたのか。それは政策決定過程に見せたトラス新首相のいい加減さだった。

「トラス首相は保守党の党首選を通じてBOE批判や財務省批判を繰り返してきたほか、経済対策の発表に合わせて予算責任局(OBR=中立的立場から経済・財政に関する分析を行う独立財政機関)に借り入れ見通しの作成を求めず、自ら政策の信頼を損ねてしまった面もある。

トラス首相の意を汲むクワーテング財務相は9月25日、『金融市場の動向についてはコメントしない。経済成長と英国が魅力ある投資対象となることにフォーカスしている』と発言し、市場の不信感に油を注いだ」

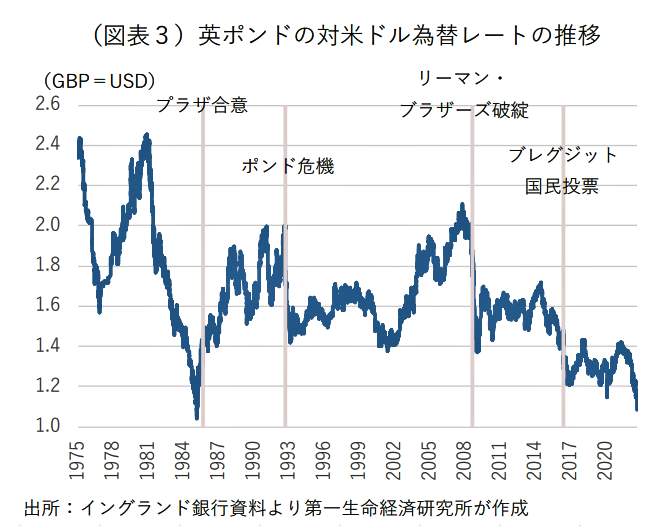

この発言によって9月26日、英ポンドは一気に急落、一時対ドルに対して5%近くも下落した=図表1参照。主要通貨が為替介入もなしに1日でこれだけの幅で動くのは珍しく、「ポンド危機か」と欧米メディアは騒いだ。

(図表1)英ポンドの対ドル為替レートの推移(第一生命経済研究所の作成)

あわてた英財務省とイングランド銀行は、別々に声明を出した。それぞれ11月に財務省は中期的な財政計画を発表、イングランド銀行は金融政策委員会(MPC)を開くとしたが、そのスピード感ゼロの姿勢に金融市場は失望した。

田中氏はこう結んでいる。

「緊急利上げなどの即時対応に期待していた金融市場の失望を誘った。(中略)市場センチメントを早期に改善する政策手段が見当たらないなか、11月の次回MPC(金融政策委員会)や中期財政計画を悠長に待っている余裕があるかは微妙なところだ。市場沈静化に向けて、BOEの緊急利上げを求める圧力が続く公算が大きい」

トラス氏が首相になって「がっかりした」国民5割

トラス政権が金融市場どころか、国民の支持も失っていると指摘するのは、伊藤忠総研の上席主任研究員石川誠氏と副主任研究員岩坂英美氏だ。

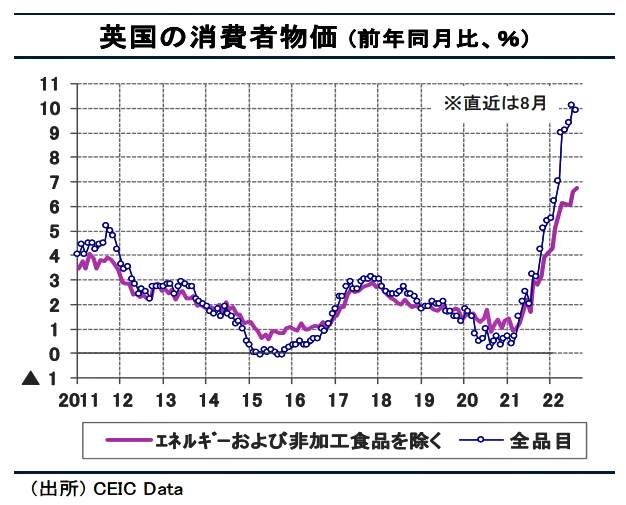

2人はリポート「欧州経済:ECB 利上げ加速などインフレ抑制策が相次ぐが、 英トラス新政権の大型減税発表は裏目に」(9月27日)のなかで、英国の8月のインフレ率(消費者物価の前年同月比)が9.9%と高止まりして国民を苦しめていると述べている=図表2参照。

(図表2)英国の消費者物価(伊藤忠総研の作成)

そして、トラス政権が発表した大型減税策が、財政コストの増大懸念から債券安・ポンド安・株安のトリプル安を招く展開となり、むしろスタグフレーション(景気後退と物価上昇が同時進行する現象)を高める材料となりつつある、と指摘する。とくに、国民の怒りを買っているのはこんな理由だ。

「個人減税の恩恵の約3分の2は、上位5分の1の富裕層にもたらされるとの英シンクタンク試算もあり、富裕層優遇が中間層や貧困層への富の浸透につながると説く『トリクルダウン』(=『富める者が富めば、貧しい者にも自然に富がこぼれ落ち、経済全体が良くなる』とする経済理論)を目指す予算に対する世論は厳しいものとなっている」

もともとトラス氏は、国民に人気がなかった。英調査会社が首相就任前に行った世論調査では、トラス氏が次期首相となることについて、「喜んでいる(pleased)」と答えた国民は約2割にとどまり、5割は「がっかりしている(disappointed)」と答えていた。そこに現在、政権与党の保守党内に亀裂が入っている。

「新政権の主要閣僚に(首相の座を争った)スナク氏の支持者を起用せず、財政健全化を一旦棚上げし、歴史的規模の減税策を打ち出したことが保守党内の一部に波紋を呼んでいる。

次期総選挙の実施が見込まれる2024年までに、野党労働党に逆転を許し低迷する保守党の支持率を回復することに加え、一枚岩とは言えない保守党内の団結を図ることが課題と言えよう」

主要国の為替介入の動き広がれば、金融市場の混乱進む事態も?

各国通貨の相場。自国の通貨安防止のため各国が単独為替介入に動いたら?(写真はイメージ)

「英ポンド急落が世界金融危機に発展するのではないか」とのトーンで危惧するのは野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

木内氏はリポート「円急落から英ポンド急落へ:にわかに不安定化する世界の金融市場」(9月26日付)のなかで、英ポンド急落が世界の金融市場に波乱を呼びかねない理由を2つ挙げている。

その1つは、トラス政権の「失敗」がインフレに苦しむ多くの国にとって他人ごとではないということだ。

トラス政権の大規模な減税策と国債の増発計画が、財政の悪化につながり、物価上昇率をさらに高めるとの懸念から、英国債・英国株・ポンド安の「トリプル安」を招いたわけだが、それでは「景気悪化に政策面で打つ手がなくなる」懸念があるという。

「景気情勢が厳しさを増す他の欧州諸国でも、今後景気支援のために財政出動を実施しようとした場合、同様な反応が生じる可能性がある。その結果、長期金利が上昇(国債価格の下落)すれば、財政出動の効果が削がれてしまう。また、通貨安が進めば、物価上昇圧力が高まり、それも景気を悪化させ、財政出動の効果を削いでしまいかねない」

たとえば、イタリアでは9月27日に極右政党「同胞」を率いるジョルジャ・メローニ氏の政権が誕生した。28日現在、経済政策を発表していないが、選挙戦では物価高に苦しむ国民に子育て手当の大幅増額など「積極財政」を訴えて不満の受け皿になった。「その新政権がばらまき的な政策を実行すれば、そうしたリスクが高まるだろう」というわけだ。

日本の単独為替介入が「悪い前例」になる(日本銀行本館)

もう1つは、日本政府の単独為替介入が金融市場の混乱を招く「前例」になったことだ。

「日本を除く主要国では、物価高への対応と自国通貨安回避のためには急速な利上げを進めざるをえない。主要国の中では現時点でも景気情勢がしっかりしている米国の急速な利上げについていかなければ、自国通貨安が進んでしまう。(中略)そのもとで、上記のように財政出動も制約されれば、政策を通じて景気をサポートする道が閉ざされてしまう。このことは、世界経済の先行きに厳しい見通しをもたらすものだ」

そんななか、日本の単独為替介入を「米国など主要国がしぶしぶ認めた」と考えられる。

「ただし、日本にそれを認めたことで、通貨が急落する英国もポンド買いの為替介入を実施する道を開いたのではないか。このようにして、主要国の間で今後為替介入の動きが広がっていけば、国際協調は崩れ、各国間で利上げ競争と自国通貨切り上げ競争の様相が強まるだろう」

金融市場の混乱が進む事態が考えられるというのだ。

(福田和郎)