日本銀行は2022年12月14日、12月の短観(企業短期経済観測調査)を発表した。大企業・製造業の景況感が4四半期連続で悪化する一方、非製造業は3四半期連続で改善と明暗を分けた。

ウクライナ戦争の長期化によるエネルギー資源や原材料価格の高騰と、円安が響いたかたちだ。コロナ対策が緩和されて経済活動好調なはずなのに、非製造部門で先行きの景況感が悪化していることが気になる。

この結果をどう見たらよいのだろうか。エコノミストのリポートを読み解くと――。

-

日本経済はどうなる?(写真はイメージ)

日本経済はどうなる?(写真はイメージ)

現在、好調なのになぜ「3か月後」の急激な悪化を予想?

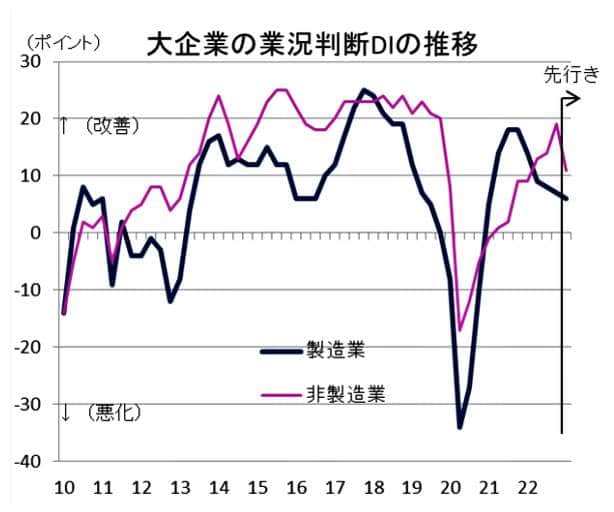

日銀の短観は、国内企業約1万社の経営者に直接調査票を送り、3か月ごとに景気の現状などを尋ねるものだ。景気が「良い」と答えた企業の割合から、「悪い」と答えた企業の割合を差し引いた業況判断指数(DI、ディー・アイ)で景気を判断する。ほかの経済指標に比べて速報性に優れ、足元の業況とともに先行きについてもどう見ているか、とても参考になるものだ。

日本銀行の発表資料や報道をまとめると、全国企業短期経済観測調査(短観)の主なポイントは次の通りだ。

(1)大企業・製造業の現在の景気状態を判断する「業況判断指数」は、前回(9月)より1ポイント下回り、4四半期連続で悪化した。円安と資源高による原材料コスト増加が影響した形だ。

一方、大企業・非製造業の「業況判断指数」は、前回より5ポイント上回り、3四半期期連続で改善した。コロナ対策の緩和により業績が回復した。

(2)大企業・製造業の仕入れ価格の動向を示す「仕入価格判断指数」は、前回より1ポイントの上昇にとどまった。一方、製品の販売価格の動向を示す「販売価格判断指数」は前回より5ポイント上昇、調査を開始した1974年5月以来、最高の水準となった。長引く原材料高で、企業が販売価格に転嫁する動きが強まったとみられる。

経済の先行きに不安が...(写真はイメージ)

(3)企業の消費者物価見通しも高水準にある。全規模全産業の1年後の見通し平均は前年比2.7%上昇と、調査を始めた2014年以降で最高水準に。3年後見通しは2.2%、5年後見通しは2.0%と、どれも日本銀行が目標としている2%台になった。

(4)こうしたなか、注目されるのが3か月後の「景況感」を聞いた「先行き業況判断指数」だ。これについては、大企業・製造業では現在よりの1ポイントの悪化を見込んでいるが、大企業・非製造業では現在より8ポイントも悪化すると予想している。先行きへの警戒感が非常に強いのだ。

欧米を中心とした世界経済の悪化が見込まれている?

「短観」を発表した日本銀行本館

こうしたデータをエコノミストはどう読み解いているのだろうか。

ヤフーニューのコメント欄では、三菱UFJリサーチ&コンサルティング調査部 主席研究員の小林真一郎氏が、

「今回の結果は、『不安を抱えながらも、国内景気は緩やかに持ち直している』ことを示す内容といえます。大企業の業況判断DIは、製造業で4四半期連続悪化する一方、非製造業で3四半期連続改善し、格差がさらに拡大しましたが、これは景気を左右する要因が、コロナの感染状況から他の要因に完全に移ったことを示すものと考えられます」

と指摘した。そのうえで、「先行き不安」については、

「業種別では、コロナ禍からの脱却の動きを背景に、対面型サービスを中心に幅広い業種で改善の動きが広がりました。最も大きく改善したのは宿泊・飲食サービスで、全国旅行支援実施やインバウンド需要の回復などが反映されたものと判断されます。 先行きについては、大企業製造業で1ポイント低下、大企業非製造業で8ポイント低下といずれも悪化が見込まれています。製造業では世界経済の悪化への警戒感が、非製造業では物価高や人手不足への警戒感が根強いためと考えられ、不安を残した状態での年越しとなりそうです」

と説明した。

同欄では、第一生命経済研究所首席エコノミストの永濱利廣氏も、楽観できないとの見方だ。

「ヘッドラインだけで見ると、当初の想定ほど悪くないという見方もできるかもしれません。しかし、経常利益計画を見ると、特に輸出関連産業の多い製造業において今年度下期で大幅下方修正の減益計画となっています。

やはり背景には、エネルギー価格の高騰や急速な金融引き締めの継続などにより、欧米を中心とした世界経済の悪化が見込まれているものと推察されます。このため、特に製造業に関しては決して楽観視できる結果とはいえないでしょう」

2023年1~3月のコロナ「第8波」拡大を恐れる観光・飲食業

外国人観光客増加で、大企業・非製造業は好調だが(写真はイメージ)

「もう少し悪化幅は大きいかと予想していたので、マイナス1ポイントの悪化は底堅いという印象だ」。そう指摘しつつも、先行き不安について懸念を示すのは、第一生命経済研究所首席エコノミストの熊野英生だ。

熊野氏のリポート「業況悪化はマイナス1と小幅~短観では米利上げのマイナス効果はまだ見えない~」のなかで、特に大企業・製造業が先行きについて大幅の悪化【図表】を予想したことについてこう説明する。

(図表)大企業の業績判断DIの推移(第一生命経済研究所の作成)

「今回の短観で最も際立った変化は、大企業・非製造業の業況判断DI判断の先行きである。最近は前回比プラス5ポイントと大幅な改善になった後、先行きがマイナス8ポイントと悪化を見 込んでいる。こうした変化はコロナ禍の当初2020年3月で起こって以来のかなり珍しい見方である。

足元の改善は、宿泊・飲食サービスの前回比プラス28ポイント、対個人サービスの同プラス18ポイントが大きい。しかし、先行きはともに改善幅が以前に戻る。つまり、12月時点の業況改善はごく一時的だとみているのだ。

これは、(2023年)1~3月にかけて、第8波の感染拡大を強く警戒していることの反映だ。(観光庁が延長を発表した)10月11日~12月27日までの全国旅行支援の効果も、剥落すると見ているのだろう」

政府は、ウィズ・コロナの方針を堅持しているが、過去に打撃をこうむった観光・宿泊・飲食サービス業を中心に、第8波拡大を恐れて慎重姿勢を抱き続けているわけだ。

円の巻き戻しで...震源地ではない「日本経済」が最も打撃を受ける

円高による巻き戻しで日本株が下落する?(東京証券取引所)

「製造業と非製造業で景況感に差が表れた今回の日銀短観の結果は、来年の日本経済の姿を先取りしている」。こう指摘するのは、野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

木内氏はリポート「短観(12月調査)は海外景気が最大のリスクとなる来年の日本経済の姿を先取り」のなかで、「2023年の日本経済は、再び大きな試練に晒(さら)されるのではないか。主なリスクは国内ではなく海外にある」と指摘する。

今回、大企業・非製造業が順調で、大企業・製造業の不調という差が出たが、先行きが懸念される外需とは対照的に、内需が比較的安定しているからだ。

ウィズ・コロナ政策によって水際対策も緩和され、インバウンド需要も増加、個人消費も持ち直している。一方、危機は海外からやってくる。「世界同時不況入り」の可能性だ。

来年襲ってくる世界同時不況の危機(写真はイメージ)

「米連邦準備制度理事会(FRB)は、物価高を定着させない強い覚悟で政策運営に臨んでいる。そのため、景気減速の兆候が広がり、また物価上昇圧力が多少和らぐ兆候が見られても、容易には金融緩和に転じないだろう。(中略)そうした過程で、米国経済は一段と下振れることになるのではないか」

「日本を除く主要国は、米国の急速な利上げに懸命に付いていくことで、対ドルでの自国通貨安を食い止めようとしている。こうして生まれた世界同時の大幅利上げ状態の下、先行きの世界経済は悪化し、世界同時不況入りの可能性が高まっているように思われる。

日本経済は現在のところは比較的安定しているものの、海外経済が顕著に悪化すれば、日本経済だけが安定を維持することは難しくなる」

そして、木内氏はこう結んでいる。

「海外経済が悪化し、FRBの金融緩和期待が高まる中では、為替市場では急速な円の巻き戻しが生じる可能性があるだろう。それも株価下落を伴って日本経済に強い逆風となり、震源地ではない日本の経済が他国よりも悪化することも考えられる」

(福田和郎)