日銀の政策修正を正当化する状況証拠が続々と

「日銀サプライズ第2弾」はあるか?(写真は日本銀行本館)

はたして日本銀行は、1月17日、18日の金融政策決定会合で再び政策修正を行なうのだろうか。エコノミストはどうみているのか。

「金融政策の現状維持を予想する」としながらも、「いつ政策変更があっても不思議ではない状況にある」とも指摘するのは、第一生命経済研究所主任エコノミストの藤代宏一氏だ。

藤代氏はリポート「金融政策決定会合 円高・株安に注意」(1月16日付)のなかで「政策変更があり得る状況」として次の理由を列挙する。

(1)インフレ率が高止まりしているうえ、イールドカーブ(=債権の利回り曲線)の歪みが残存しており、10年金利操作目標を(事実上)引き上げる決定が下されても不思議ではない。

(2)「政策変更は新総裁就任後」という思考には距離を置くべきだ。12月のサプライズ修正を踏まえると、「英断」にも一定の警戒が必要だ。

(3)今回は展望レポートの物価見通しが上方修正される公算が大きい。

(4)YCC(イールドカーブ・コントロール、債券の長短金利操作)の修正機運が高まりそうだ。表面的な物価上昇ではなく、賃金上昇を重視するとしてきた日本銀行にとって、現在の環境はまずまずと言える。労働者側(連合)が高めの賃上げ要求を掲げるなか、それに先んじて賃上げを表明する企業も相次いでいる。

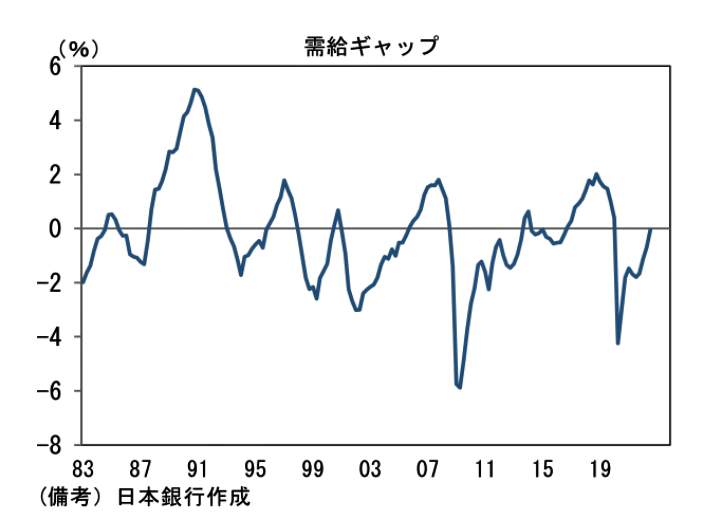

(5)そうした折、日本銀行が算出する国の経済状況を示す需給ギャップが、マイナスのデフレ傾向からプラスのインフレ傾向へと動き、ゼロ近傍まで解消【図表1】。目下の人手不足を踏まえると、賃金上昇圧力が高まる状況証拠は揃いつつあり、これらが日本銀行の政策修正を正当化する。

(図表1)需給ギャップ(第一生命経済研究所の作成)

こうしたことを説明したうえで、藤代氏はこう注意を促した。

「株式市場目線では『円高』に要注意。(中略)12月20日の日本銀行の政策修正によって円高トレンドが加速。この間の日米相対株価に目を向けると、円高に沿って日本株の優位性が失われていることがわかる。

円高によって円建て輸出金額は減少し、海外子会社の評価額は圧迫される。これらが日経平均(採用銘柄数)とTOPIX(時価総額)のそれぞれ約6割を占める製造業の株価下落要因として作用してきた可能性が高い」