「100年安心」どころか「120年安心」の根拠

ところで、統計で「真ん中」のとり方には「平均値」と「中央値」がある。平均値は、データの合計をデータの個数で割って得られる値。中央値は、データを大きさの順に並べたとき、ちょうど順番が真ん中になる値だ。貯蓄額の場合、少数でも数億円以上の貯蓄を持つ人がいると、平均値はかなり裕福な層に傾くと、永濱さんは指摘する。中央値のほうが実態を表しているというのだ。

永濱さんは、改めて家計調査の最新の2018年版を使って試算した。すると、夫65歳以上、妻60歳以上の夫婦のみの無職世帯の場合、毎月の差額は月4万2000円弱になり、30年間では1507万円の必要額になった。一方、貯蓄額の平均値は2284万円、また中央値では1515万円だ。

「将来も収支が変わらないという条件付きですが、どちらにしても、貯蓄を使えば、夫は95歳以上、妻は90歳以上までの30.1年間、生活の維持が可能です。今のシニアは人生100年時代に十分な貯蓄を持っていることになります」

と、永濱さんは語る。

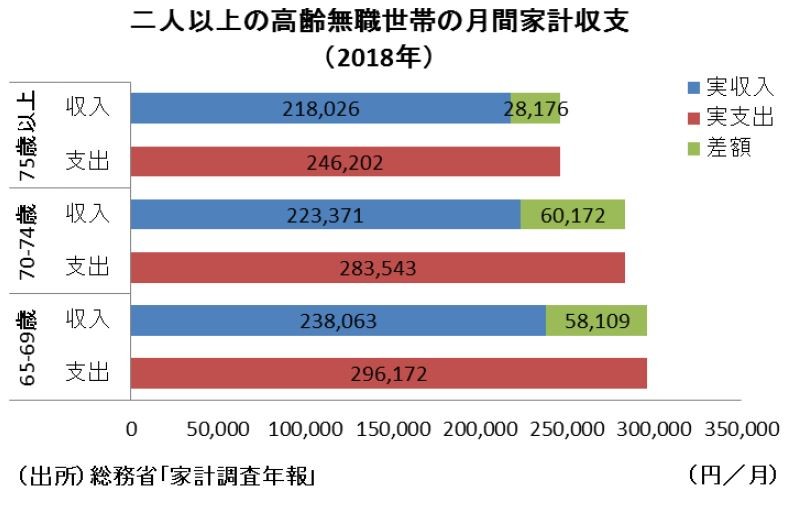

しかも、実際は年をとればとるほど、食事の量が減ったり、外出などの活動が少なくなったりするから支出が減ってくる。そこで、永濱さんは世帯主の年齢に伴う収支の変化を、最新の家計調査(2018年)から調べた。無職の夫婦世帯の毎月の赤字を比べると、世帯主が65~69歳で5万8000円、70~74歳で6万円、75歳以上で2万8000円となった。75歳以上になると、一気に赤字が減ってくるのだ=下図参照。

「無職世帯」の赤字も年をとるほど減っていく

こうした各年代での収支の変化を加味して、老後の生活可能期間を試算し直すと、33.8年間となった。収支が今後も不変と言う条件付きだが、さらに「安心期間」が3年半延びたわけだ。さらに永濱さんは驚きの指摘をした。

「実際には今後50年くらいは大丈夫である可能性もあるのです」

というのだ。50年といえば、「100年安心」どころか「120年安心」ということになるが、いったいどういうことか。