不動産バブル崩壊、銀行が抱える途方もない不良債権

感染が拡大する北京市にある北京西駅

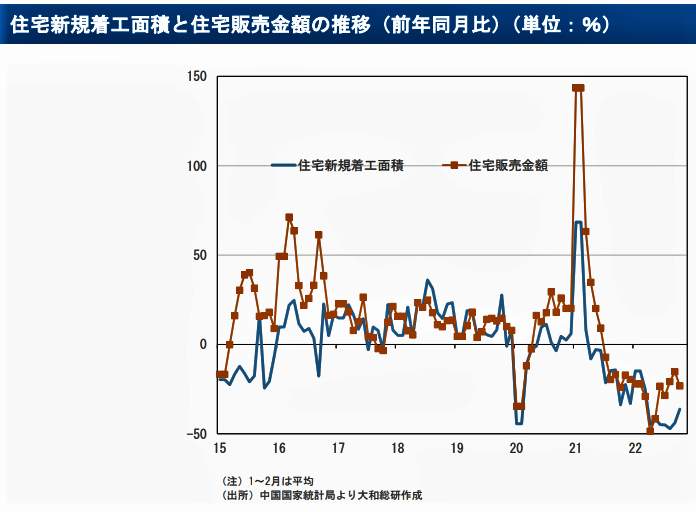

もう1つ、中国経済を大きく揺るがせているのが、不動産バブルの崩壊だ。大和総研主席研究員の齋藤尚登氏は、リポート「中国経済見通し:上海都市封鎖の二の舞か?」(11月22日付)の中で、大きく落ち込んだ住宅新規着工面積と住宅販売金額のグラフ【図表1参照】を示しながら、金融機関が抱える途方もない額の不良債権をこう説明する。

(図表1)住宅新規着工面積と住宅販売金額の推移(大和総研の作成)

「問題は単なる不動産市場の低迷にとどまらず、金融リスクの増大が懸念されている。(中略)施工面積の10%が問題物件と仮定すると、6.3兆元(約126兆円)分、頭金が3割として関連する住宅ローンは4.4兆元(約88兆円)となり、銀行貸出全体の2%程度を占める計算である。

一方、2022年6月末の銀行全体の貸倒引当金は6.0兆元(約120兆円)、2021年の純利益は2.2兆元(約44兆円)である。合計8.2兆元(約164兆円)を不良債権処理の原資とすると、問題物件が全体の10%にとどまれば、焦げ付く可能性のある住宅ローン(4.4兆元)は処理可能である」

事態が深刻なのは、不良債権となる物件がどのくらいあるのか、見当がつかないことだ。齋藤氏はこう懸念する。

「しかし、これが全体の20%となれば、貸倒引当金と2021年の期間利益がすべて吹き飛ぶ計算となる。中国政府にしても看過できない問題といえる」