日本は世界トップクラスの長寿大国である。長生きできること自体は素晴らしいが、老後の資金をどれだけ確保できているかによって、幸福度は違ってくる。

カナダに本拠を置くマニュライフ生命は2025年にグローバルで発表した「Manulife Longevity Institute(マニュライフ 長寿経済インスティテュート)」を2026年1月から日本でも展開している。これは、人々がより長く、より健やかに、そしてお金の不安なく生きられるよう行動を促すグローバル・プラットフォームで、日本では特に資産寿命と経済的な備えを重要なテーマとしている。

「何もしないことこそ最大のリスクである」

これは2026年、日本で初めて開催された「長寿経済フォーラム」(マニュライフ生命・産経新聞社共催)で基調講演に立った、日本金融経済研究所代表理事の馬渕磨理子さんの言葉だ。こうした問題意識のもと、マニュライフ生命では長寿社会に生きる生活者の健康・経済・心理面に関する実態を調査(※1)より明らかにし、長寿リスクについて生活者との対話を通して、将来の資金計画や生活設計に向けた、より良い選択への理解を推し進めようとしている。

マニュライフ生命がどのようなサービスを展開して将来のリスクを減らそうとしているのか、またこれからの戦略などについて、同社CEOのライアン・シャーランド氏に聞いた。

◆この記事のポイント(※以下の目次をクリックすると、それぞれのポイントをいち早く読むことができます)

ライアン・シャーランド取締役代表執行役社長 兼 CEO(マニュライフ生命が開催した「長寿経済フォーラム(2026年)」で)

老後が不安なのに相談せず、問題を先送りする現状を打開したい

――「長寿経済インスティテュート」を日本で展開する背景、そしてこの研究機関が担う役割についてお聞かせください。

ライアン・シャーランド氏 老後の生活が不安だけれども、誰に相談すればいいかわからない――日本の多くの方が、こうした「相談の壁」に直面しています。

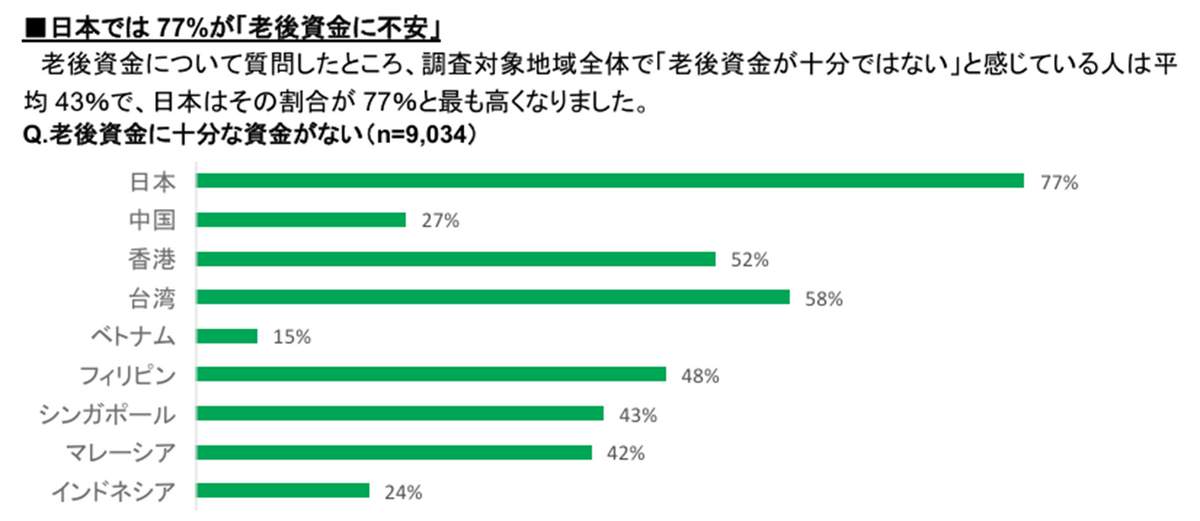

当社が実施した「アジア・ケア・サーベイ 2025」によると、日本では老後資金への不安を感じる方が77%にのぼる一方で、ファイナンシャルプランナー(FP)などの専門家に相談した経験がある方は約2割にとどまっていることがわかりました。

他のアジア市場では、日本の倍の4割超が相談している実態と比較すると、対照的な結果です。「不安は強いのに、相談をするのは消極的」という日本人特有の行動パターンが見えてきます。

日本では77%が「老後資金に不安」。健康寿命に加え資産寿命も延伸し、「より良い人生」を望む人が半数以上という結果に(「アジア・ケア・サーベイ 2025(アジア健康長寿調査)」より)

――課題の解決へのヒントを提供するのが「長寿経済インスティテュート」です。

シャーランド氏 はい。そうしたギャップに正面から向き合うため、当社はグローバルで展開する「長寿経済インスティテュート」を日本でも展開し始めました。

グローバルでは2030年までに約400億円(3億5000万カナダドル)を投じ、「研究・ソートリーダーシップ」、「イノベーション・提言」、「コミュニティ・パートナーシップ」の3本柱で、人々を「不安から行動へ」と後押しし、より長く、より健やかに、そしてお金の不安なく生きられる社会の実現を目指します。

シンプルに言えば、長寿を不安の源にしないことです。読者の皆さまが老後の生活資金の話は家族にさえ切り出せず、何も対策しないでいる、という状態から、「今夜これを家族と話す/この週末にファイナンシャルプランナーに会ってみる」と考える。その最初の一歩を一緒にデザインすることが、長寿経済インスティテュートの役割だと考えています。

それにしても、なぜ、日本の方たちは家族や専門家とお金の話をすることに心理的ハードルがあるのでしょう? 共同研究をしている慶應義塾大学大学院経営管理研究科の井上哲浩教授から2つの指摘がありました。

1つは、日本の消費者はお金の話はプライベートなものだと考える文化があるということ。もう1つは、日本の多くの方は、行動を先延ばしする傾向があり、損をしたくないと考えるあまり、結果的に何もしないという選択をしてしまう傾向があることです。

そこで私たちは、行動心理学と金融意思決定の観点から「先送りの壁」を乗り越える実践的な提案を探りました。共同研究では文化規範や損失回避が生む「先送りの心理」を分析したところ、それは意思の弱さの表れではなく、不安を分解する思考やプロセスの問題だという考えに至りました。

そこで私たちは、家族対話の設計やFPへの相談のきっかけづくりなど、実践しやすいステップをつくっていきます。皆さんの行動のつまずきを心理面から理解することで、「自分ごと化」した小さな一歩を踏み出しやすくなると考えています。

お金について話すことを日常にする

マニュライフ生命が開催した「長寿経済フォーラム(2026年)」の様子

――マニュライフ生命が日本の長寿社会において果たすべき役割とは何でしょう?

シャーランド氏 まずは気づきを促すことですね。たとえば、「現金中心」。長いデフレの中で、この習慣から抜け出せていません。直近のデータ(※2)では、日本の家計金融資産約2286兆円のうち、現金・預金が1122兆円。

これは物価が動くインフレ局面ではハンデになり得ます。たとえば、あなたがコンビニで毎日おにぎりを1個買っているとしましょう。年間で365個になります。仮に3%台前半の物価上昇が今後も続けば、35年後には同じお金で3分の1のおにぎりしか買えないことになります。現金で何年間も貯金しているというのは、インフレ局面では気づかないうちに購買力が落ちてしまう、ということです。今まで当たり前だと思っていたことに、まずは気づきと行動のきっかけをつくることが重要だと考えています。

そこで長寿経済インスティテュートの展開となったわけですが、当社が果たすべき役割は大きく3つあります。

――詳しく教えてください。

シャーランド氏 まず「研究と知見をリードすること」です。実証データで「どこで行動が止まっているか」を可視化し、長寿社会で人々がより豊かに生きるための理解を深め、生活者の言葉でわかりやすく発信します。たとえば、「長寿経済フォーラム」や「世界経営者会議(日本経済新聞社主催)」の機会を通じて、人生100年時代の経済的豊かさの実現という日本の重要課題に向き合い、経済的不安なく老後を過ごすために資産寿命を延ばす具体策について、生活者の皆さんの対話を促進しています。

26年4月6日から始まった「ラジオショー版相談すごろく!~未来がでかすぎる編~」では、人生が長くなるほど、未来は複雑になり、考えるほど大きく感じられる不安や悩みを、一人で抱え込むのではなく、人と語り合うことで少しずつほどけ、次の一歩が見えてくることをお伝えしています。

また、調査関係では前述の「アジア・ケア・サーベイ」、早期の金融教育の必要性を明らかにした「高校生の金融リテラシー調査」、グローバルで毎年発行している老後の準備に向けた新たなアプローチを明らかにする「お金の安心と長寿に関するレポート」、長寿に向けてどれだけ準備ができているかを8つの指標から測定する「長寿準備指数」などを発信し、日本の長寿社会における経済的な備えについてのインサイト(示唆)をお届けしています。

次に、「イノベーションと提言」です。「お金について話すことを日常にする」ための意識変容を促進しています。日本の皆さんに知っていただきたいのは、FPに相談している層ほど老後資金の準備が進んでいるということです。当社の調査でも、FPに相談している人では42%が「老後資金が十分にある」と回答したのに対し、FPを活用していない人では18%に留まることが明らかになっています。私たちは対話の始め方や相談しやすくするための道筋を具体的にお示しし、最初の一歩を踏み出す心理的ハードルを下げる役割を果たそうと考えています。

その一例が、高校生が金融や経済をクイズ形式で学ぶ全国大会「エコノミクス甲子園」への協賛です。マニュライフ生命は2015年から全国大会のメインスポンサーを務めており、今年の大会も支援しました。地方大会は全国各地の金融機関がスポンサーを務めており、若い世代が金融を自分ごととして考えるきっかけになっています。

私は、こうした早い段階での金融教育が、長寿社会を生きる土台になると考えています。日本では、当社が実施した高校生の金融リテラシー調査で72%の学生が何らかの金融教育を受けた経験がある一方、自分に十分な金融知識があると感じているのは24%にとどまり、70%が高校入学前から始めるべきだと答えています。世界に目を向けてみると、米国では、高校でパーソナルファイナンス教育を必修で学ぶ生徒が現在26.3%で、2030年には53.3%まで広がる見通しです。定義は同一ではありませんが、制度として広く届けようとする動きは、日本より一歩先を進んでいるといえるかもしれません。アジアでも、香港やマレーシアなどで若年層への金融教育強化の必要性が指摘されており、早い段階から金融を自分ごととして学ぶ重要性は、国・地域を超えて高まっていると感じます。

そして最後は、「コミュニティとのパートナーシップ」です。学校や地域、NPO、メディア等と連携し、実際に「行動に移す」場を広げます。昨年は、中学生を対象にライフプランニングの早期金融教育を実施しました。またアジアにおいて、私たちは世界経済フォーラムのオープン・イノベーション・プラットフォーム「UpLink(アップリンク)」との連携やコミュニティ投資を通じ、健康・金融に対する準備を始める人が増えるよう働きかけを加速しています。当社のグローバル展開の中で得た知見を日本に持ち込み、長寿社会・日本における示唆を世界の各市場にも示していきます。

今後は、大学生が未来の保険について考える機会を支援する取り組みや、若年層向けの金融教育プログラムも検討しており、より早い段階から、自分の将来やお金について考えるきっかけを広げていきたいと考えています。

高校生が金融や経済をクイズ形式で学ぶ全国大会「エコノミクス甲子園」の様子

長寿版の自己診断「LPI」指標をグローバルに展開

――資産に関する相談を充実したものにするために、どんなことをしますか?

シャーランド氏 LPI(Longevity Preparedness Index:長寿準備指数)があります。これはMIT AgeLab(マサチューセッツ工科大学エイジラボ:MITが企業、政府、非政府組織(NGO)と連携し、高齢者およびそのケアに関わる人々の生活の質の向上を目指す学際的な研究プログラム)と共同開発しました。高齢期にどれだけ充実した生活を送る準備ができているかを、「健康・お金・人とのつながり」など8つの領域を100点満点で総合的に点検する世界初の指標です。いわば「長寿版の自己診断」のようなもので、長寿への備えを測る包括的指標です。これは医学的な検査ではなく、調査に基づく多面的な自己評価のフレームです。8つの領域とは次の項目です。

(1)社会的つながり(2)経済(3)日常活動(4)介護(5)住まい(6)地域社会(7)健康(8)ライフステージの移行

お客さまの老後への準備状況をこの8領域で評価し、その平均が総合スコアになります。

――こうしたデータを元にして、生活者の実態をどのように可視化するのでしょうか?

シャーランド氏 可視化のポイントは、各領域で「行動(何をしているか)」と「重要度認識(どう捉えているか)」を組み合わせます。

たとえば家族・地域との関わり、資産配分やFP相談、日々の過ごし方や健康習慣、将来の介護や住まいの備えといった具体的テーマで「どこにつまずきがあるのか」を生活者の言葉で示すことができます。

その中から、「自分はどこから直せば良いか」を具体的にイメージすることができます。結果として、家族との対話が始まり、家計と資産配分の見直し・FPに相談するといった、今日から取り組める行動につなげやすくなります。

LPIで明らかになった行動のボトルネックを起点に、行動につながるコミュニケーション設計を行っています。米国のデータでは、金融アドバイザーと継続的に対話している人ほど準備が進んでいる程度を示すスコアが高いという事実があります。

たとえば、金融アドバイザーと継続的に対話する人が「65」に対し、対話をしていない人が「58」。つまり、家族対話や専門家相談が準備度と自信を高める有力なきっかけになり得るというわけです。

――そのデータを日本ではどう活用していきますか?

シャーランド氏 このように海外で得た経験を、日本での実践にどう生かしていくかが重要です。まずはLPIの8領域フレームを日本の生活実感に合う表現・設問へ最適化し、属性別の平均値から全体像を把握します。

また、慶應義塾大学大学院の井上教授との共同研究の成果を2026年から段階的に公開し、「不安から行動へ」を促す行動ガイドとして展開します。「相談するほど準備が進む」というエビデンスを分かりやすくお伝えし、第一歩の心理的ハードルを下げていくつもりです。

さらに今後は、日本での活用も見据えながら、LPI自体のアップデートも進めていく予定です。現時点で詳細はこれからですが、より日本人の実態に即した形で長寿準備を可視化できるよう、継続的に進化させていきたいと考えています。

長寿は人々の不安ではなく、「機会の源」であるべきです。グローバル展開してきた長寿経済インスティテュートの蓄積を日本の実情に合わせて発展させ、健康・経済・心理的なウェルビーイングを通じて、人々が「より長く、より良く」生きることを支援していきます。

(※1)「アジア・ケア・サーベイ」(日本を含む9つの国・地域で毎年実施、2026年の結果は秋頃発表予定)

(※2)出典:日本銀行「資金循環統計(速報)(2025年第4四半期)」