課税、非課税と扱いなぜ異なる? 専門家が解説

なぜ扱いが異なるのか。東京国税局で法人、個人両方の部門の部長、次長を歴任した苫米地邦男税理士は次のように解説する。

「税法では『税金を負担できる人や会社に税金を支払って貰おう』という考え方を基本としています。そして『お金(利益)を得ているなら税金を負担できる』ということです。ただし、国民感情などからなじまないものについては、各税法の中に限定的に定めたり法律を別途つくったりして非課税となる収入や利益を特定しています」

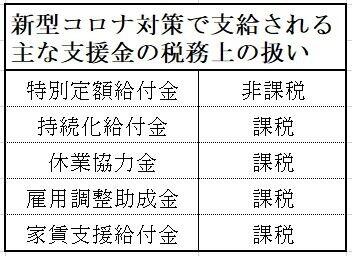

「例えば、コロナ禍の影響で収入が減った家計への支援策として給付される(1人10万円の)定額給付金は非課税とされました。生活保護費や児童扶養手当などと同じように、憲法で保障された『最低限の生活』の維持のための支援という趣旨から非課税になったのです」

新型コロナ対策で支給される主な支援金の税務上の扱い

「一方、持続化給付金や休業協力金などは、本来、コロナ禍がなければ得られるはずだった売上を補填するという位置づけなので、売上金と同じように取り扱う、つまり課税対象とするという考え方なのです」