ここ数年、都市部を中心に住宅価格が高騰し、最近は日本銀行が政策金利を断続的に引き上げている。そうした動きを受けて住宅ローン利用者は、変動金利ではなく固定金利を選ぶ傾向が強まっているという。

2026年3月12日、住宅金融支援機構によるプレスセミナーが実施された。同機構の担当者が住宅ローン利用者などのアンケート調査をもとに、ローンの上手な利用法などについて詳細な解説が行われた。

「フラット35」の申請件数が前年比135%に

まず、固定金利型住宅ローンを利用する人が増えていることが報告された。ずっと変動型金利の利用者が増えていたのだが、直近の2026年1月調査では、一転して全期間固定型や固定期間限定型を利用する人が増えたという。

前者が1.3ポイント増えて10.1に、後者が2.7ポイント増えて14.9に。一方の変動型は4.0ポイント減少して75.0となった。こうした変化の背景について、国際・調査部調査グループ長・鈴木俊彦氏はこう指摘する。

「住宅ローン金利の今後の見通しについて、住宅ローンの利用者がどうみているかを調べると、73.7%が、今後1年間で住宅ローン金利は『現状よりも上昇する』と考えており、その割合は前回調査より8.0%増えました」

住宅ローン利用者の「負担感」の増減を問うアンケートでは、「負担が増えた」と感じる人が4割にのぼり、原因でいちばん大きいのは「物価上昇」であることがわかった。また、変動金利型の利用者は「返済額が増えた」と回答する人も多く、それが将来の不安感につながっていることもみえてきた。そうした事情もあって借入申込みが増えているのが、全期間固定型の「フラット35」である。個人営業企画部 営業推進グループ長の酒井芳倫氏が語る。

「とくに変動金利が上昇した2024年10月以降、フラット35への申込数が増え、2025年は前年比135%増となりました。なかでも伸び率が顕著な申込み区分は『借換』で、247%増。借換をする人は39歳以下の層で増えていて、2024年では約13%でしたが、2025年では約23%に広がりました」

フラット35の申込数が増えている要因の1つには、ポイント制による金利引き下げメニューがあるかもしれない。1ポイントあたり0.25%の金利引下げが行われ、4ポイントとなれば当初5年間で1%の引き下げになる。たとえば「フラット35 子育てプラス」では、子ども1人に対して1ポイントが付与される。また「フラット35S」では、質の高い住宅・マンションを取得した人を対象に、借入金利を一定期間引き下げる制度もある。その一例は、カーボン・ニュートラル実現に向けた取り組みをする「ZEH-M」のマンションや、耐震性、バリアフリー性などといった条件を満たした建物である。たとえばZEH-Mのマンションであれば3ポイント付与される。ほかに、中古住宅の劣化状況基準に応じたポイントや、地方移住を支援するポイントもある。酒井氏によれば、「フラット35の利用者の96%が何らかの金利引き下げを適応されており、平均3.3ポイントだ」という。

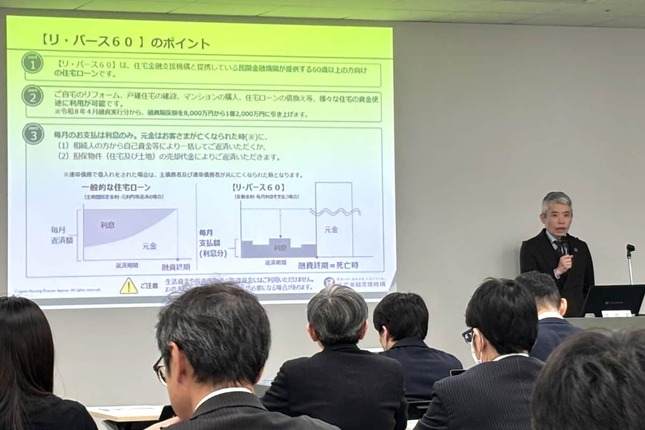

変動金利型から固定金利型に変更すると、金利差で返済負担が増す場合があるので、返済基準期間を35年から40年に延長する制度も始めている。